يتطور مشهد الدفع الآسيوي بسرعة في عام 2024، مدفوعًا بالتقدم التكنولوجي، وتغيير الأطر التنظيمية، وتغير سلوكيات المستهلكين. يقدم هذا التطور بانوراما رائعة من الاتجاهات التي تم إعدادها لإعادة تعريف طريقة إجراء المعاملات المالية. دعونا نتعمق أكثر في اتجاهات الدفع هذه في آسيا التي تغير النظام البيئي.

وتشير اتجاهات عام 2024 إلى أن التغييرات التنظيمية تلعب دوراً حاسماً في تشكيل مشهد المدفوعات في آسيا. ومع تكيف الحكومات والمؤسسات المالية مع البيئة المتطورة، تؤثر هذه التغييرات على تطوير واعتماد أنظمة الدفع الجديدة. ومن المتوقع أن تؤدي الإجراءات التنظيمية إلى تسريع اعتماد طرق الدفع المبتكرة، مما يضمن الامتثال مع تعزيز الابتكار.

في آسيا، تشمل الاتجاهات السابقة السائدة التي تتجه نحو عام 2024 شركات التكنولوجيا الكبرى التي طورت خدمات الدفع على أساس المحافظ الإلكترونية، والتي تسمح للمستخدمين بالدفع باستخدام هواتفهم الذكية عبر رموز الاستجابة السريعة أو NFC. ترتبط هذه المحافظ الإلكترونية بالحسابات المصرفية أو بطاقات الائتمان أو الأرصدة المدفوعة مسبقًا. تبتكر شركات التكنولوجيا من خلال كونها شريك توزيع وتهديدًا محتملاً للاعبين الحاليين في مجال المدفوعات. كانت التطبيقات الفائقة ذات الإمكانات المالية المضمنة إحدى وسائل الدفع السائدة في جميع أنحاء آسيا حتى قبل عام 2024.

اتجاهات الدفع الأخرى في آسيا قبل عام 2024، بما في ذلك ظهور B2B، اشترِ الآن وادفع لاحقًا (BNPL)، وتزايد أهمية العملة الرقمية للبنك المركزي (CBDC)، وانتشار نماذج هندسة تكنولوجيا المعلومات القابلة للتركيب والقائمة على السحابة "كخدمة" ساعدت في تشكيل الكثير مما نتوقعه لعام 2024. إذًا، ما هي خمسة من اتجاهات الدفع المحورية في آسيا التي تتجه إلى عام 2024، وكيف ستحدث فرقًا؟

الارتفاع الصاروخي في البنية التحتية للدفع الفوري

ويمثل نمو أنظمة الدفع الفوري في آسيا تحولاً كبيراً نحو المعاملات المالية الأسرع والأكثر كفاءة. توفر هذه الأنظمة، التي تعمل بشكل مستمر، وعدًا بإجراء عمليات نقل فورية، وهو تناقض صارخ مع الطرق التقليدية الأبطأ. دراسة رؤى السوق المستقبلية اعتبارًا من عام 2022 ويبرز الإمكانات المزدهرة لهذا القطاع، ومن المتوقع أن ينمو السوق العالمي للمدفوعات الفورية من 28 مليار دولار أمريكي في عام 2023 إلى 125.7 مليار دولار أمريكي بحلول عام 2033، بمعدل نمو سنوي مركب قدره 12.2٪.

وقد اتخذت دول مثل الهند زمام المبادرة مع واجهة المدفوعات الموحدة (UPI) مسجلة 89.5 مليار معاملة منذ عام 2016. وبالمثل في أجزاء أخرى من آسيا بما في ذلك سنغافورة, ماليزيا, تايلاندو South Koreaأصبحت أنظمة الدفع المعتمدة على QR منتشرة بشكل متزايد، مما يشير إلى التحرك الإقليمي نحو طرق دفع أكثر مرونة وسهولة في الاستخدام.

يتوسع نطاق المدفوعات الفورية إلى ما هو أبعد من المعاملات الاستهلاكية ليشمل العمليات المالية الأكثر تعقيدًا. ويعود هذا التوسع إلى القبول المتزايد لهذه الأنظمة من قبل المستهلكين والهيئات التنظيمية على حد سواء. ويدل دمج المدفوعات الفورية في الأنشطة المالية اليومية على حدوث تحول أوسع في تفضيلات المستهلكين وسلوكياتهم، مما يعكس الطلب على أساليب المعاملات الأسرع والأكثر ملاءمة.

البنوك المركزية واعتماد العملات الرقمية

تبرز العملات الرقمية للبنك المركزي (CBDCs) كقوة تحويلية في المشهد المالي. بحلول منتصف عام 2023، ما يقرب من 130 دولة، والتي تغطي 98٪ من الناتج المحلي الإجمالي العالمي، كانوا يستكشفون مفهوم العملات الرقمية للبنوك المركزية. والجدير بالذكر أن ما يقرب من نصف هذه البلدان كانت في مراحل متقدمة من التطوير أو التجريب أو إطلاق عملاتها الرقمية.

على الرغم من اختلاف مستويات المبادرة والحماس عبر الأسواق المختلفة، فإن أهمية العملات الرقمية يتم الاعتراف بها بشكل متزايد من قبل كل من البنوك التجارية والمركزية، خاصة مع زيادة ترابط الاقتصادات.

هذه العملات الرقمية مقسمة إلى متغيرات البيع بالتجزئة والجملةتهدف إلى تسهيل المعاملات عبر مختلف قطاعات الاقتصاد. تتيح العملات الرقمية للبنوك المركزية للبيع بالتجزئة المعاملات بين الأفراد والمؤسسات، في حين أن العملات الرقمية للبنوك المركزية بالجملة موجهة نحو المؤسسات المالية والشركات الكبيرة. ويشير تطوير هذه العملات الرقمية إلى تحول كبير نحو أنظمة مالية أكثر شمولاً وكفاءة.

النماذج الأولية والبراهين على المفهوم يتم تطويرها لأنظمة الدفع القائمة على تقنية دفتر الأستاذ الموزع (DLT). وتشمل هذه المعاملات الدفع مقابل الدفع (PvP) عبر الحدود ومعاملات التسليم مقابل الدفع (DvP) في سوق الجملة. يضمن نظام حماية الأصناف النباتية (PvP) أن التحويل النهائي للدفعة بعملة واحدة يحدث فقط بمجرد اكتمال التحويل المقابل بعملة أخرى. وفي الوقت نفسه، يفرض نظام DvP على المؤسسات المالية تسليم الأوراق المالية إلى المستلم فقط عند تلقي الدفع.

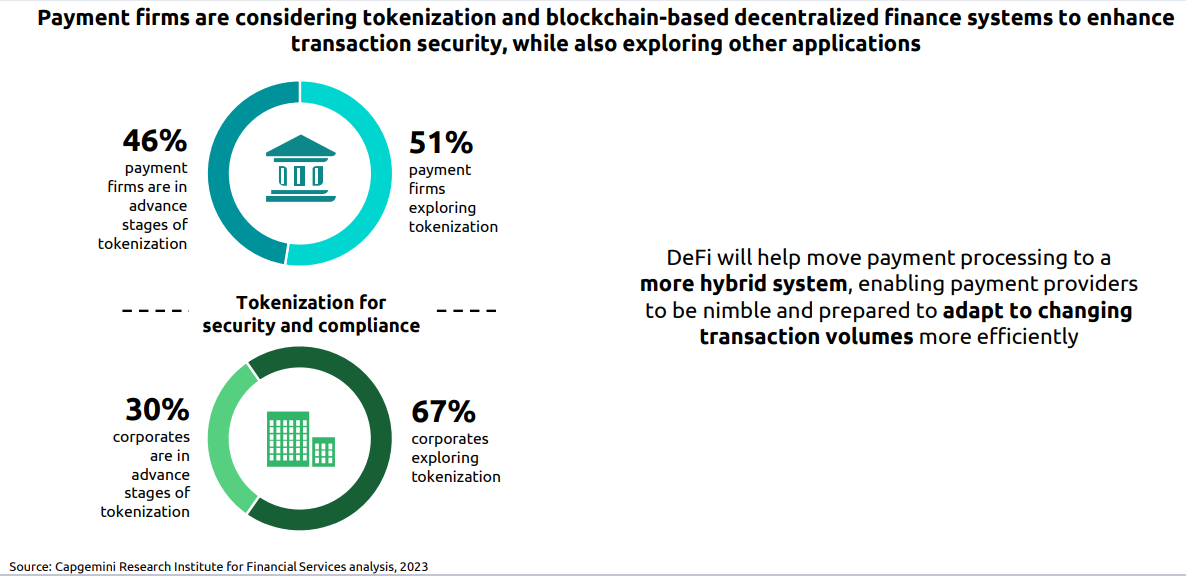

الترميز والبلوكشين لتأمين المعاملات

يكتسب سوق الترميز وأنظمة التمويل اللامركزي (DeFi) القائمة على blockchain زخمًا كبيرًا في قطاع المدفوعات. ومن المتوقع أن تتوسع سوق الترميز العالمية، التي تبلغ قيمتها 2.39 مليار دولار أمريكي في عام 2022 وفقًا لشركة Fortune Business Insights، إلى 9.82 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب قدره 19.6٪.

التمويل اللامركزي، التي تستخدم تقنية blockchain، تستخدم تقنية مفتوحة المصدر لتقليل رسوم معالجة الدفع المكلفة عن طريق تقليل الحاجة إلى الوسطاء. يشهد سوق blockchain العالمي في قطاع الخدمات المصرفية والمالية نموًا سريعًا.

من 1.89 مليار دولار أمريكي في عام 2022، من المتوقع أن يرتفع إلى 3.07 مليار دولار أمريكي في عام 2023، وهو ما يمثل نموًا سنويًا يزيد عن 62٪. بحلول عام 2027، من المتوقع أن يصل السوق إلى 19.27 مليار دولار أمريكي، ويتوسع بمعدل نمو سنوي مركب يزيد عن 58٪ بين عامي 2023 و2027، كما هو مبين في 2023 الدراسة من شركة أبحاث الأعمال.

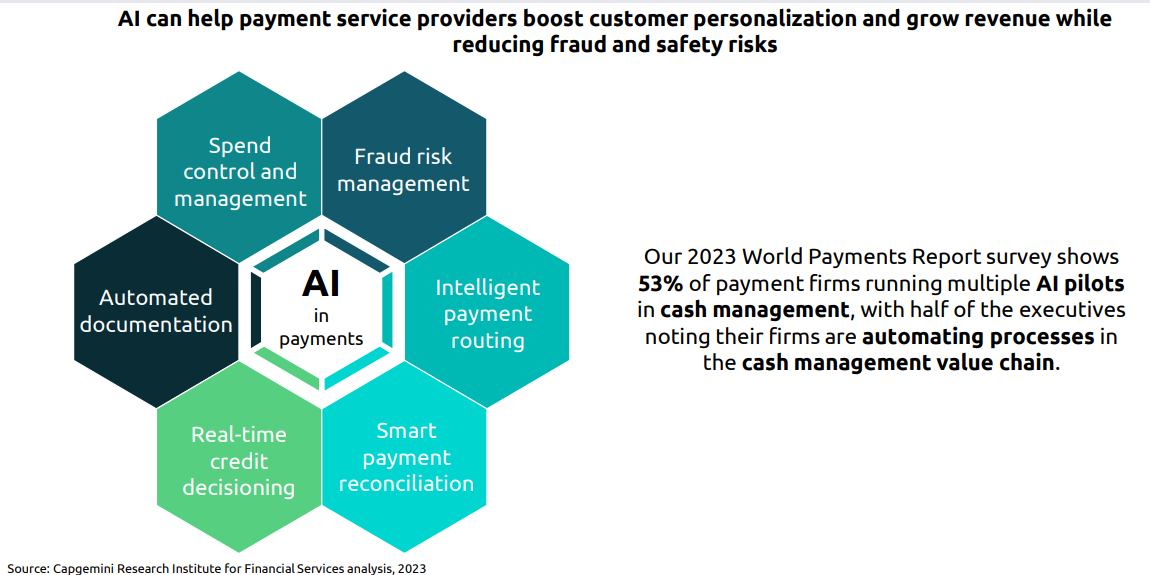

دور الذكاء الاصطناعي في خدمات الدفع

جلب إدخال الذكاء الاصطناعي (AI) في قطاع المدفوعات عددًا كبيرًا من الفوائد. لقد أدت العمليات التي تعتمد على الذكاء الاصطناعي إلى تبسيط المهام كثيفة العمالة، وتقليل الأخطاء، وتسريع المعاملات. إحدى الوظائف الرئيسية للذكاء الاصطناعي في هذا المجال هي قدرته على مطابقة المدفوعات الواردة مع الفواتير المستحقة، وبالتالي أتمتة تسوية المدفوعات وتقليل الجهود اليدوية بشكل كبير.

يلعب الذكاء الاصطناعي أيضًا دورًا حاسمًا في تحديد التأخيرات المحتملة في الدفع، مثل النزاعات، وتسهيل الحل الاستباقي. لا تعمل هذه القدرة على تسريع عملية الدفع فحسب، بل تعمل أيضًا على تحسين دقة بيانات الدفع، مما يعزز العلاقات الموثوقة في عالم الأعمال.

المجال الآخر الذي يحقق فيه الذكاء الاصطناعي نجاحات كبيرة هو اكتشاف المعاملات الاحتيالية. الأنظمة الآلية، المدعومة بالتعلم الآلي، قادرة على تحليل كميات هائلة من البيانات بسرعة لتحديد المخاطر المحتملة والأنشطة الاحتيالية.

أشارت الأبحاث التي أجريت من أجل تقرير المدفوعات العالمية 2023 إلى أن 51% من المديرين التنفيذيين للمدفوعات الذين شملهم الاستطلاع حددوا تأهيل العملاء بكفاءة وسرعة، والتحقق من معرفة عميلك (KYC)، وخدمات مكافحة غسيل الأموال (AML) باعتبارها تحديات كبيرة. الذكاء الاصطناعي لديه الإمكانات لتحسين هذه العمليات وتقليل الأخطاء البشرية، مما قد يؤدي بدوره إلى تقليل تكاليف المعالجة المرتبطة بالمعاملات كبيرة الحجم.

علاوة على ذلك، كابجيميني تقرير المدفوعات العالمية 2023 وكشفت أن 53% من شركات الدفع تشارك في مشاريع تجريبية متعددة لتسخير الذكاء الاصطناعي عبر سلسلة قيمة إدارة النقد. ووجد هذا الاستطلاع أيضًا أن نصف المسؤولين التنفيذيين في مجال الدفع أفادوا بأن شركاتهم تدير برامج تجريبية متعددة لأتمتة العمليات ضمن سلسلة قيمة إدارة النقد، في حين أقر 61% منهم بفوائد التعاون مع شركات التكنولوجيا المالية لإجراء تحليلات بيانات قابلة للتنفيذ.

ومن بين جميع اتجاهات عام 2024، يؤكد هذا الاتجاه على الاعتماد المتزايد على الذكاء الاصطناعي في آسيا لتعزيز الكفاءة والفعالية في قطاع المدفوعات.

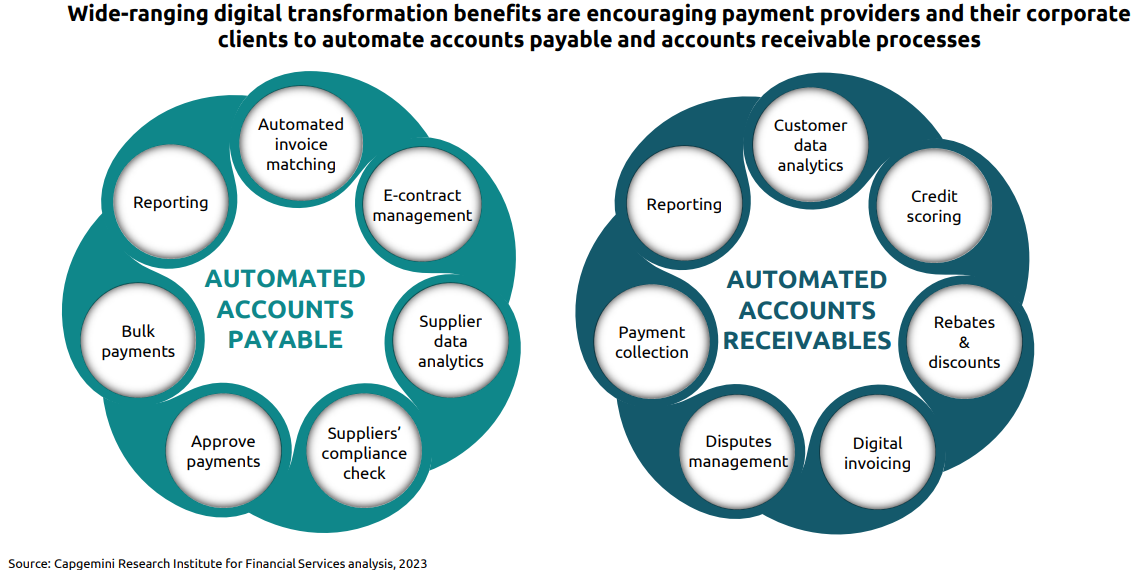

رقمنة إدارة الحسابات

إن الحاجة المتزايدة إلى الكفاءة وخفض التكاليف والوصول السريع إلى المعلومات تدفع شركات الدفع إلى رقمنة عمليات حساباتها الدائنة (AP) والمستحقة (AR). يجني المتبنون الأوائل بالفعل فوائد كبيرة من استخدام تقنيات المسح الرقمي والتعرف البصري على الأحرف (OCR) لمعالجة الفواتير الواردة.

علاوة على ذلك، تعمل حلول إدارة سير العمل الرقمية على تعزيز كفاءة التتبع والموافقات، وإدارة البائعين، وتصفية الأطراف الخاضعة للعقوبات لكشف الجرائم المالية ومنعها وتعطيلها. شركة الأبحاث Adroit مشروع ناجح أن سوق أتمتة الواقع المعزز وAP سيتوسع بمعدل نمو سنوي مركب يبلغ 17.6% من عام 2019 إلى عام 2029، ليصل إلى قيمة سوقية قدرها 7.8 مليار دولار أمريكي.

تقوم شركات الدفع بتنفيذ الأتمتة والتحول الرقمي بشكل تدريجي لتعزيز الإنتاجية التشغيلية. في 2021قام HSBC بدمج وظائف إدارة الدفع والمصروفات الدولية في منصة Oracle NetSuite المصرفية، مما يمكّن عملاء المؤسسات من أتمتة حساباتهم الدائنة والمستحقة وعمليات التسوية.

وبالمثل، يتمتع عملاء الشركات الذين يستخدمون منصة إدارة الحسابات الافتراضية (VAM) من Citi بإمكانية الوصول إلى الحسابات المدينة والدائنة الآلية، إلى جانب إمكانات إدارة النقد الفورية مثل تركيز النقد في الوقت الفعلي، وفصل الحسابات، والتسويات الفورية. ذكرت سيتي زيادة كبيرة بنسبة 82% في نمو رصيد الحساب الافتراضي في عام 2022، ويعزى هذا النجاح إلى معدل اعتماد منصة VAM الخاصة بهم بنسبة 33%.

ويؤكد هذا الاتجاه الأهمية المتزايدة للحلول الرقمية في القطاع المالي، مما يعكس التحول نحو أنظمة معالجة المدفوعات الأكثر بساطة وكفاءة.

2024، عصر تحولي لاتجاهات الدفع في آسيا

في عام 2024، يتضح من الاتجاهات الملحوظة أن صناعة الدفع في آسيا على أعتاب حقبة تحولية. إن اتجاهات المدفوعات الفورية، والعملات الرقمية للبنوك المركزية، والترميز، وتكامل الذكاء الاصطناعي، ورقمنة إدارة الحسابات تعمل بشكل جماعي على إعادة تعريف مشهد المعاملات المالية.

وهذا التحول ليس تكنولوجيًا فحسب، بل ثقافيًا أيضًا، مما يعكس التحول نحو حلول دفع أكثر كفاءة وأمانًا وتركز على العملاء. وبالتالي فإن مستقبل المدفوعات في آسيا لا يَعِد بالتقدم التكنولوجي فحسب، بل يعد أيضاً بعصر جديد من الشمولية والكفاءة المالية.

- محتوى مدعوم من تحسين محركات البحث وتوزيع العلاقات العامة. تضخيم اليوم.

- PlatoData.Network Vertical Generative Ai. تمكين نفسك. الوصول هنا.

- أفلاطونايستريم. ذكاء Web3. تضخيم المعرفة. الوصول هنا.

- أفلاطون كربون، كلينتك ، الطاقة، بيئة، شمسي، إدارة المخلفات. الوصول هنا.

- أفلاطون هيلث. التكنولوجيا الحيوية وذكاء التجارب السريرية. الوصول هنا.

- المصدر https://fintechnews.sg/84340/payments/5-top-payment-trends-impacting-asia-in-2024/