执行摘要

- 比特币第四次减半已经发生,比特币供应量的年化通胀率降低了50%,在发行稀缺性方面决定性地超越了黄金。

- 在衡量减半时期时,多个网络统计数据中的增长率都在下降,而这些措施的绝对值继续攀升至新的 ATH。

- 现货价格上涨和 ATH 决定性突破提振了投资者的盈利能力,这抑制了矿商收入较年初下降 50% 的情况。

通缩供给

由于称为“难度调整”的巧妙挖矿算法,比特币供应曲线是确定性的。该协议调整了比特币挖掘过程的难度,使得无论应用多少采矿设备,平均区块间隔都保持在 600 秒(10 分钟)左右。

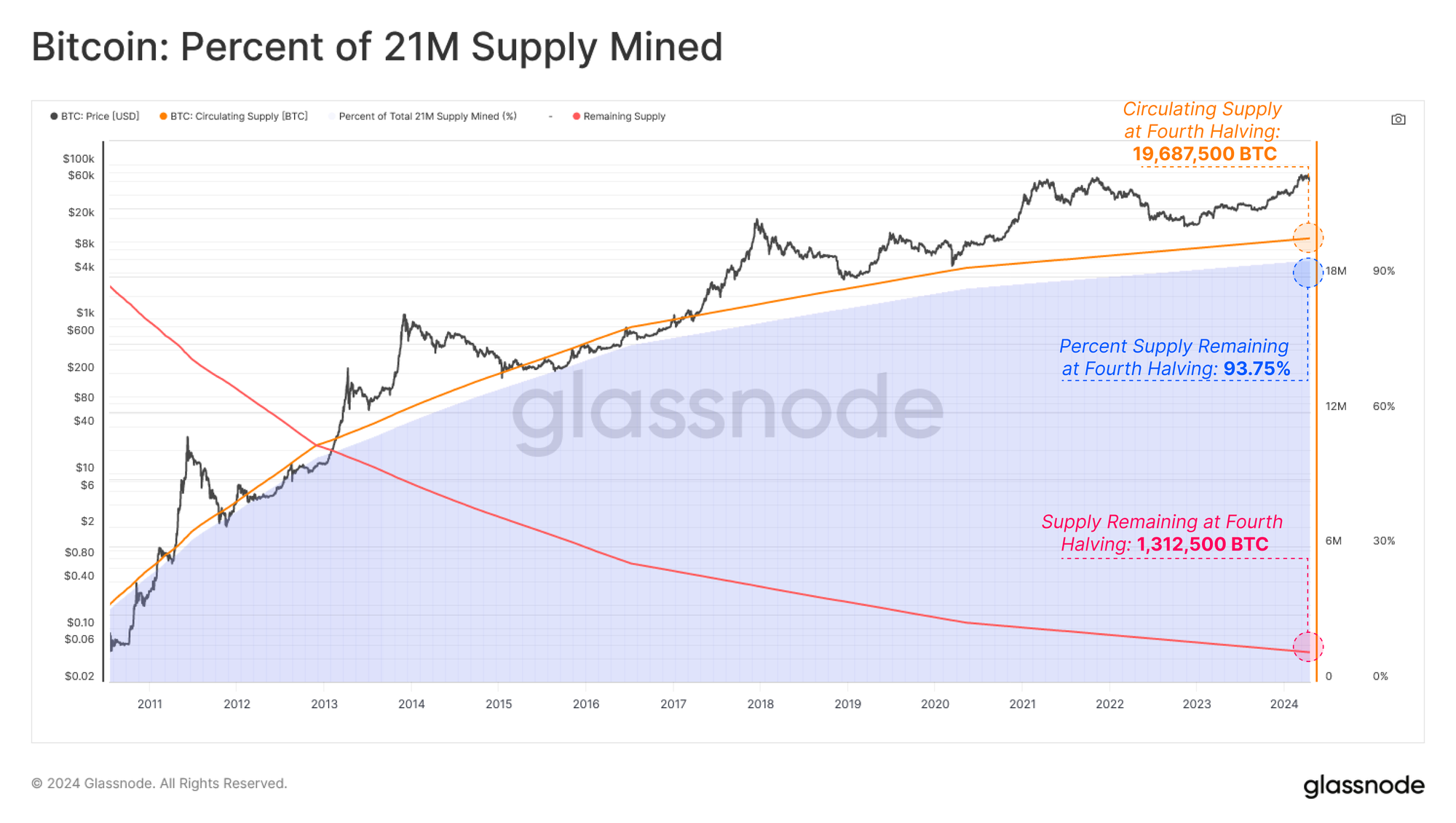

每 210,000 个区块(大约 4 年时间段),就会发生预定的发行量减少,新铸造的 BTC 硬币减少 50%。第四次比特币减半发生在周末,区块补贴从每个区块 6.25 BTC 下降到 3.125 BTC,或者每天大约发行 450 BTC(针对已开采的 144 个区块)。

进入第四纪元,已开采发行19,687,500 BTC,相当于终端供应量93.75万BTC的21%。因此,未来 1,312,500 年中只剩下 126 枚 BTC 可供发行,其中当前 Epoch 发行了 656,600 枚(3.125%)。有趣的是,每次减半都代表一个点:

- 剩余供应百分比等于新的区块补贴(3.125 BTC/区块 vs 剩余 3.125%)。

- 剩余供应量的 50%(1.3125 万比特币)将在第四次减半和第五次减半之间开采。

随着区块补贴每 210,000 个区块减半,通货膨胀率也大约每 4 年减半。这使得比特币供应量的新年化通胀率为 0.85%,低于上一时期的 1.7%。

第四次减半也标志着比特币与黄金比较的一个重要里程碑,历史上首次比特币的稳态发行率(0.83%)低于黄金(~2.3%),标志着比特币头衔的历史性交接最稀缺的资产。

保持观点

然而,重要的是要正确看待减半的规模。在评估减半对市场动态的相对影响时,与比特币生态系统内的全球交易量相比,新铸造的硬币数量仍然非常小。

发行量仅占我们今天看到的链上转账量、现货量和衍生品量的一小部分,目前相当于任何一天转移和交易总资本的不到 0.1%。

因此,比特币减半对可用交易供应量的影响在各个周期中都在减弱,这不仅是因为开采的比特币数量减少,而且还因为围绕它的资产和生态系统规模的扩大。

接地气的期望

减半是一个重要且广为人知的事件,自然会导致人们对其对价格走势影响的猜测加剧。平衡我们的期望与历史先例并根据过去的表现创建宽松的界限可能很有用。

比特币在各个减半时期的价格表现差异很大,我们认为早期的减半时期与今天有很大的不同,无法起到很大的指导作用。随着时间的推移,我们确实看到了回报递减和总回撤效应减弱,这是市场规模不断扩大以及推动市场规模增长所需资本流动规模的自然结果。

- 🔴 Epoch 2 价格表现:+5315%,最大回撤为 -85%

- 🔵 Epoch 3 性价比:+1336%,最大回撤为 -83%

- 🟢 Epoch 4 性价比:+569%,最大回撤为 -77%

评估自周期低点直至减半的价格表现,我们注意到 2015 年、2018 年与当前周期之间存在明显相似之处,均经历了约 200% 至约 300% 的增长。

然而,我们当前的周期是有记录以来唯一一个在减半事件之前果断突破前一个 ATH 的周期。

另一个视角是检查每次减半后 365 天内的市场表现。第二纪元的表现要大得多,但我们必须考虑到,当今市场的动态和格局相对于 2-2011 年期间已经发生了显着变化。

因此,最近的两个纪元(3 和 4)提供了对资产规模影响的更丰富的描述。

- 🔴 Epoch 2 价格表现:+7,258%,最大回撤为 -69.4%

- 🔵 Epoch 3 性价比:+293%,最大回撤为 -29.6%

- 🟢 Epoch 4 性价比:+266%,最大回撤为 -45.6%

虽然减半事件后的一年在历史上表现强劲,但在此过程中也出现了一些严重的内部检查下降,范围从 -30% 到 -70%。

????

历史有时押韵

在 2022 年熊市期间,一个常见的说法是价格永远不会低于上一个周期的 ATH(当时在 20 年设定的 2017 万美元)。这当然是无效的,因为在 25 年底广泛的去杠杆化过程中,价格比 2017 年周期高点下跌了 2022% 以上。

最近流传着类似的说法,即在减半发生之前价格无法突破新的 ATH。今年3月,该规定再次失效。我们在 3 月份看到的 ATH 是由于历史上供应紧张(WoC-46-2023),以及通过新的现货 ETF 带来的显着需求兴趣。

此次价格上涨也对投资者持有的未实现利润产生了重大影响。目前,代币供应中持有的未实现利润是减半事件以来最大的(以 MVRV 衡量)。

换句话说,截至减半之日,投资者持有相对于其成本基础而言最大的账面收益。 MVRV 比率为 2.26,这意味着 BTC 的平均单位账面收益为 +126%。

根本性增长

在上一节中,我们评估了以减半为中心的历史价格表现。在下一节中,我们将把重点转向网络基本面的增长,包括挖矿安全、矿工收入、资产流动性和减半时期的结算量。

算力是用于评估挖矿群体集体“火力”的网络统计数据。在减半时期,算力的增长速度已经放缓,但每秒的绝对哈希值继续增长,目前为每秒 620 Exahash(相当于地球上所有 8 亿人每秒完成 77.5 亿次哈希)。

有趣的是,算力在每次减半事件中都处于或接近新的 ATH,这表明可能会发生两种情况:

- 更多 ASIC 设备即将上线和/或,

- 更高效的哈希 ASIC 硬件正在生产中。

从这两种情况得出的结论是,尽管发行量每次减半都会减少 50%,但总体安全预算不仅足以维持当前的 OPEX 成本,而且还足以刺激 CAPEX 和 OPEX 领域的进一步投资。

????

以美元计价时,矿工收入的增长率同样在下降,但绝对规模却在净扩张。过去 3 年,矿工累计收入达到惊人的 XNUMX 亿美元,比上一个 Epoch 增长了一个数量级。

已实现上限是衡量一段时间内投资和存储在比特币中的资本的强大工具,可用于比较以美元计价的跨周期流动性增长。

通过这种衡量,总计净价值 $560B 的美元价值已“存储”在比特币中。已实现上限较上一个时期增长了 439%,支撑了该资产目前 1.4 万亿美元的市值。同样值得注意的是,尽管比特币存在着臭名昭著的波动性、糟糕的头条新闻和周期性的回撤,但资本仍在继续流入。

最后,如果我们评估减半时期结算的转账量,我们可以看到在过去四年中,网络转账和结算的经济价值高达 106T 美元。现在需要注意的是,这考虑的是原始的未经过滤的交易量,并且不会针对内部钱包管理进行调整。

尽管如此,每笔交易都是在没有中介的情况下进行结算的,这凸显了比特币网络令人难以置信的大规模价值吞吐能力。

结论和摘要

随着备受期待的减半完成,每个区块的发行量减半,资产的稀缺性加剧,比特币资产的发行稀缺性决定性地超越黄金。

比较各个时期,算力、网络结算、流动性和矿工收入的增长都出现收缩。然而,这些指标的绝对价值增加了一个数量级,从市场规模来看,这是一个令人难以置信的令人印象深刻的壮举。

值得注意的是,与之前的减半相比,各行各业的市场投资者的网络盈利能力均大幅提高。这包括基础矿工阶层,他们已进入减半,算力达到 ATH,这表明有足够的安全预算来刺激运营支出和资本支出需求。

免责声明:本报告不提供任何投资建议。 所有数据仅供参考和教育目的。 任何投资决定都不应基于此处提供的信息,您对自己的投资决定负全部责任。

所显示的兑换余额源自 Glassnode 的地址标签综合数据库,该数据库是通过官方发布的兑换信息和专有的聚类算法收集的。 虽然我们努力确保代表外汇余额的最准确,但值得注意的是,这些数字可能并不总是包含交易所储备的全部,特别是当交易所不披露其官方地址时。 我们敦促用户在使用这些指标时保持谨慎和谨慎。 Glassnode 对任何差异或潜在的不准确之处不承担任何责任。 使用交换数据时请阅读我们的透明度声明.