执行摘要

- 在提议降低 ETH 发行率后,以太坊社区目前正在就 ETH 货币政策展开激烈争论。

- Liquid 质押、重新质押和流动性重新质押等新创新带来了额外的收益机会,显着提振了质押需求。

- 人们担心,质押衍生品的日益盛行可能会削弱以太坊作为货币的功能,并改变网络的治理权力。

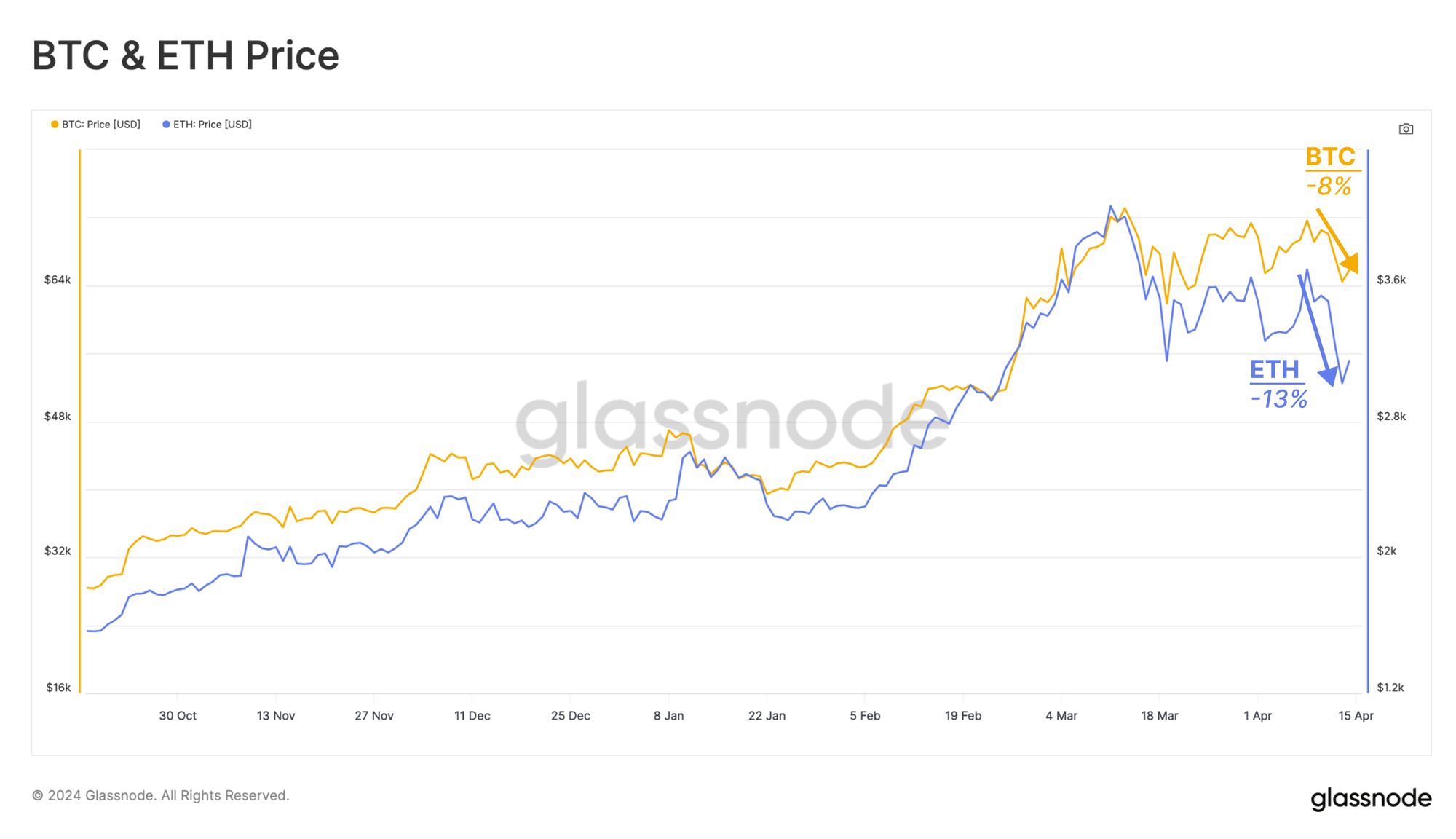

本周末,中东地缘政治紧张局势加剧,最终导致上周六对以色列的无人机袭击。鉴于加密货币市场是唯一在周末进行交易的资产,这引发了数字资产市场的显着下滑。 BTC 下跌-8%,ETH 价格下跌-13%。市场略有复苏,但继续横盘下跌,投资者对长期影响持谨慎态度。

在以太坊生态系统中,关于其发行率的潜在变化也一直存在重大争论。这场讨论是在两名以太坊研究人员提出建议时引发的,建议减缓 ETH 的发行,从而减少质押奖励。

总体目标是减少质押池的增长,以管理流动性质押和重新质押等新创新日益增长的主导地位,并保护以太坊作为货币的功能。

以太坊上的质押需求出乎意料地高,目前积极参与以太坊权益证明的 ETH 数量为 31.4 万枚 ETH(约占总供应量的 26%)。我们可以看到近几个月质押的 ETH 增速正在加快。尤其是在 2023 年 2024 月推出 Eigenlayer Restake 协议和 XNUMX 年初 Liquid Restake 协议等新创新之后。

扭曲的激励

最初,权益证明协议的设计理念是,随着抵押的 ETH 越多,每个验证者的边际收入就会下降。该机制可以自我调节质押池的规模,目前质押了 31.4 万 ETH,每个验证者的年 APY 预计约为 3.2%。

然而,MEV 收益、Liquid Stake、Restake 和 Liquid Restake 等新发展带来了更多机会。因此,用户质押的激励和需求不断增加,超出了最初的愿景。

如果我们按来源对质押存款进行分类,就会发现自今年年初以来,Liquid Restake 提供商质押的 ETH 显着增加。这些协议目前占新质押 ETH 的 27%,而 Liquid Stake 提供商的新存款自 XNUMX 月中旬以来已经减少。

重新抵押是由 EigenLayer 协议于去年引入的。 EigenLayer 使用户能够将质押的 ETH 或 Liquid 质押代币存入 EigenLayer 智能合约中。然后,这些资产可以被其他服务(例如汇总、预言机和桥接器)用作安全抵押品。除了从以太坊主链获得的原生质押收益之外,Retakes 还可以从这些服务中赚取额外费用。

自协议推出以来,Eigenlayer 上的质押激增,锁定的总价值 (TVL) 目前超过 14.2 万 ETH(约 $13B)。对重新质押的高水平需求也部分归因于对 Eigenlayer 空投活动的预期。

Eigenlayer 超过 61.1% 的 TVL 来自原生质押 ETH,其余部分由 Liquid 质押代币组成,其中 Lido 的 stETH 处于领先地位,占总 TVL 的 21.5%。

流动性重新抵押的兴起

Liquid Restake 的运作方式与 Liquid Stake 非常相似,允许用户重新抵押其代币并获得其重新抵押资产的流动性表示作为回报。这是 Eigenlayer 用户似乎更喜欢的一个选项,Eigenlayer 中 63% 的存款是通过 Liquid Restake 提供商进行的。

以太坊基金会的研究人员对高且不断增长的质押率表示担忧。虽然质押更多的 ETH 会给每个验证者带来较低的奖励率,但如果质押的 ETH 总量变得很大,支付的总奖励仍可能会导致通货膨胀。目前,自合并以来新发行的代币约占 ETH 总供应量的 1.01%,尽管这被同期销毁的约 3.55% 的供应量所抵消。

随着越来越多的 ETH 进入质押池,通货膨胀的影响开始影响到越来越少的 ETH 持有者。换句话说,财富正在从不断缩小的非质押 ETH 持有者群体转向不断增长的质押 ETH 持有者群体。

随着时间的推移,这种“实际收益率”成分可能会降低持有 ETH 的吸引力,并可能削弱 ETH 作为以太坊生态系统中货币资产的功能。相反,“货币”的角色可以迁移到像 stETH 这样的 Liquid Stake 代币,甚至迁移到 Liquid Restake 代币,这些代币充当增压的收益工具。这种发展的副作用将是发行这些衍生代币的项目对以太坊执行层和共识层的治理和稳定性产生巨大影响。

今天,我们已经注意到,一半的质押 ETH 是通过这些衍生项目提供的。 42% 质押的 ETH 通过 Liquid Stake 代币重新流动,另外 8% 通过 Liquid Restake 衍生品重新流动。

以太坊研究人员的担忧也适用于以太坊的货币性。在 ETH 总供应量中,11% 为 Liquid Stake 代币,2.2% 为 Liquid Restake 代币。

以太坊基金会提出的提案旨在限制和限制年度发行,从而减少新质押者进入矿池的动力,并有望减缓质押增长率。这些提案遭到了社区的强烈反对,许多人认为不目前改变是必要的,并且挑战了再次更新 ETH 货币政策的必要性。

然而,在上次 Decun 升级期间,质押池的增长已经受到轻微限制。硬分叉引入了每 8 分钟 epoch 最多 6.4 个新验证者的限制,并取代了流失限制功能。这有效地限制了验证者的数量和可以进入质押池的质押量,暂时缓解了一些压力。

总结和结论

以太坊生态系统正在讨论修改 ETH 发行率的提议,旨在减缓质押池的扩张。目标是减轻 Liquid Stake 和 Restake 等创新的影响,这些创新旨在提高收益机会,从而提高用户的需求。

质押激增(目前为 31.4 万 ETH,约占总供应量的 26%)是由 Eigenlayer 等 Restake 协议推动的。这些发展日益导致流动性质押代币的激增,从长远来看,这可能会开始削弱以太坊作为货币资产的作用。以太坊基金会建议限制年度发行量,以减缓质押池的增长,但这些提议遭到了社区的强烈抵制。

免责声明:本报告不提供任何投资建议。 所有数据仅供参考和教育目的。 任何投资决定都不应基于此处提供的信息,您对自己的投资决定负全部责任。

所显示的兑换余额源自 Glassnode 的地址标签综合数据库,该数据库是通过官方发布的兑换信息和专有的聚类算法收集的。 虽然我们努力确保代表外汇余额的最准确,但值得注意的是,这些数字可能并不总是包含交易所储备的全部,特别是当交易所不披露其官方地址时。 我们敦促用户在使用这些指标时保持谨慎和谨慎。 Glassnode 对任何差异或潜在的不准确之处不承担任何责任。 使用交换数据时请阅读我们的透明度声明.