Незважаючи на те, що вони є привабливим сегментом для постачальників фінансових послуг через їх лояльність і низький ризик дефолту, жінки все ще дуже мало представлені в портфоліо фінтех-компаній, що відкриває величезні можливості для постачальників цифрових фінансових послуг, згідно з новим звітом Міжнародної фінансової корпорації. (IFC) говорить, сигналізуючи про те, що промисловість потребує стимулювання фінансової доступності жінок.

У доповіді, під назвою «Її Fintech Edge: аналіз ринку для інклюзивного зростання» досліджує представництво жінок у портфелях фінтех та фактори, що впливають, а також аналізує результативність жінок-клієнтів у порівнянні з загальними портфелями, враховуючи лояльність, постійну цінність клієнта (CLV) і рівень дефолту. . Він ґрунтується на опитуванні 114 фінтех-компаній у 17 країнах, а також інтерв’ю з керівниками 25 фінтех-компаній, проведених у період з листопада 2022 року по лютий 2023 року.

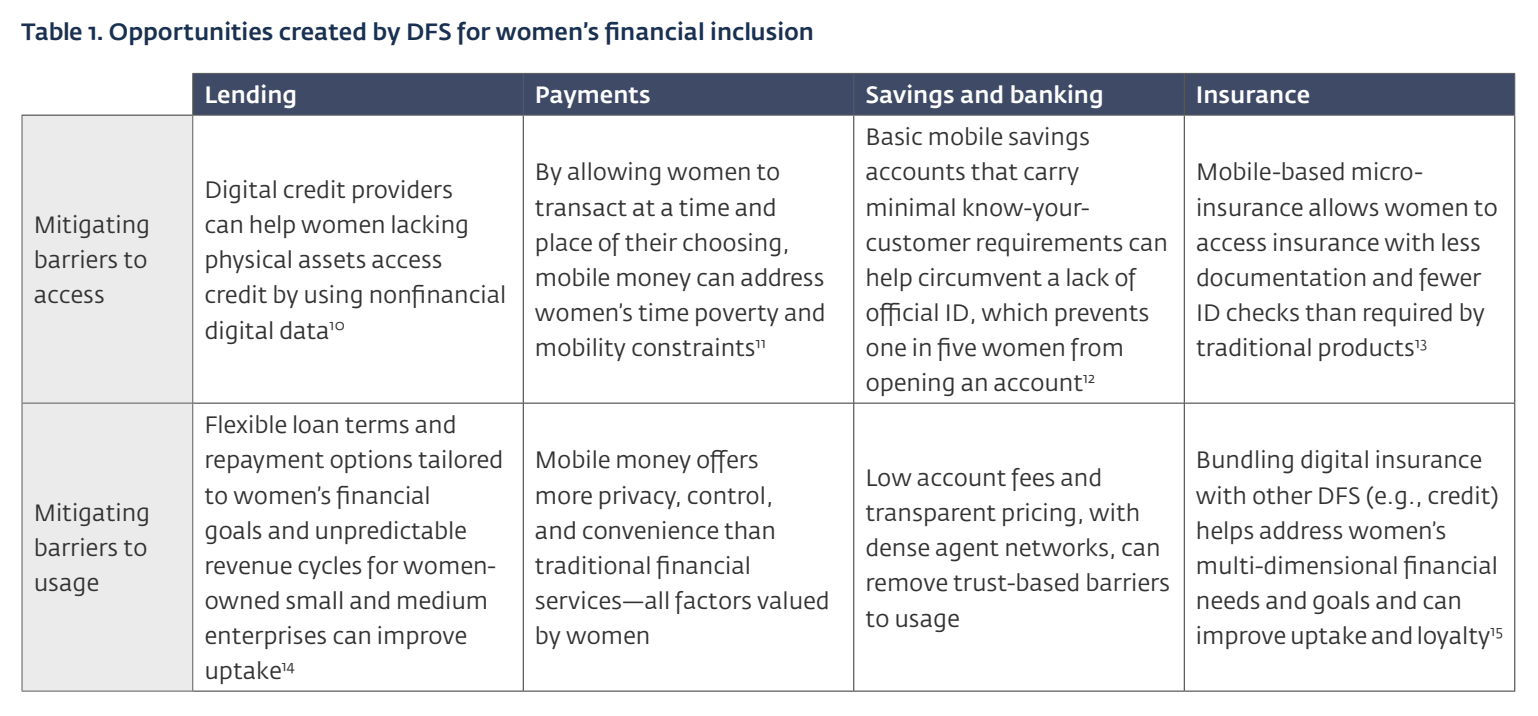

Згідно зі звітом, цифрові фінансові послуги мають значний потенціал для просування фінансової доступності жінок. При належному проектуванні фінтех-рішення можуть безпосередньо усунути бар’єри доступу та використання для жінок, підтримуючи їхні фінансові цілі та потреби.

Можливості фінансової доступності для жінок

Можливості фінансової доступності для жінок, Джерело: Her Fintech Edge: Market Insights for Inclusive Growth, Міжнародна фінансова корпорація, березень 2024 р.

Але, незважаючи на потенціал фінтех-рішень, бар’єри для доступу та впровадження цих послуг залишаються. Дані з глобальної бази даних Findex Світового банку показувати що у 2021 році чоловіки на 6% частіше, ніж жінки, використовували цифрові платежі, гендерний розрив, який залишався незмінним у країнах, що розвиваються з 2014 року, частково через більший гендерний розрив у доступі до цифрових послуг.

Результати дослідження Банку міжнародних розрахунків за 2021 рік Показувати що ця невідповідність не обмежується платежами, що вказує на аналогічний гендерний розрив у 8% пунктів у прийнятті більш широкого набору послуг, таких як кредитування, страхування та інвестиції.

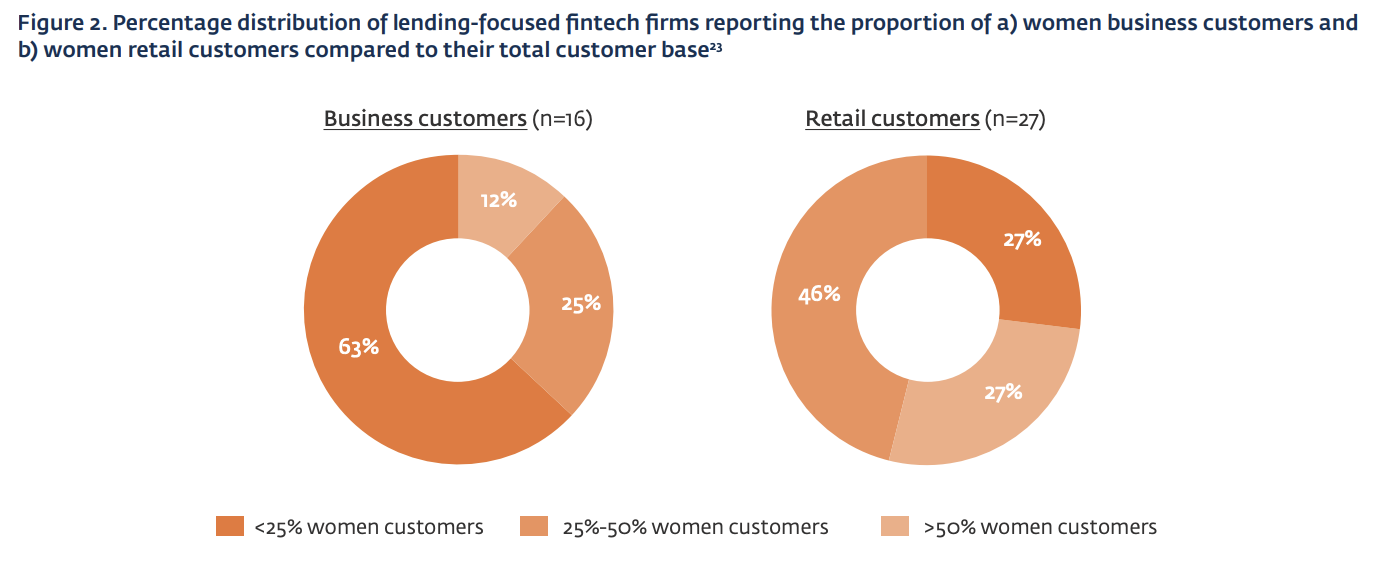

Низьке представництво жінок

Результати дослідження IFC підтверджують ці дані, показуючи, що представництво жінок у портфелях фінтех-компаній залишається неоптимальним,

Згідно з дослідженням, 63% опитаних фінтех-компаній, орієнтованих на кредитування, повідомили, що жінки становлять менше чверті їх бази клієнтів, а 27% повідомили, що жінки становлять менше чверті їх загальної кількості роздрібних клієнтів.

Компанії з низьким представництвом жінок пояснюють це переважаючими соціокультурними та цифровими бар’єрами, з якими стикаються жінки. Такі фірми також вважали обмежену участь жінок в економічній діяльності на певних ринках, їхню залежність від неформальних джерел кредитування та низькі вимоги до розміру кредиту як обмеження попиту на кредит з боку жінок.

Деякі гравці також припустили, що жінки можуть демонструвати нижчу цифрову кмітливість під час користування фінансовими послугами, зазначивши, що жінки, як правило, більш обережні та віддають перевагу певній мірі особистої взаємодії, а не повністю покладаються на цифрові платформи у фінансових питаннях.

Фінансова доступність жінок залишається низькою серед фінтех-компаній, що надають кредити, Джерело: Her Fintech Edge: Market Insights for Inclusive Growth, Міжнародна фінансова корпорація, березень 2024 р.

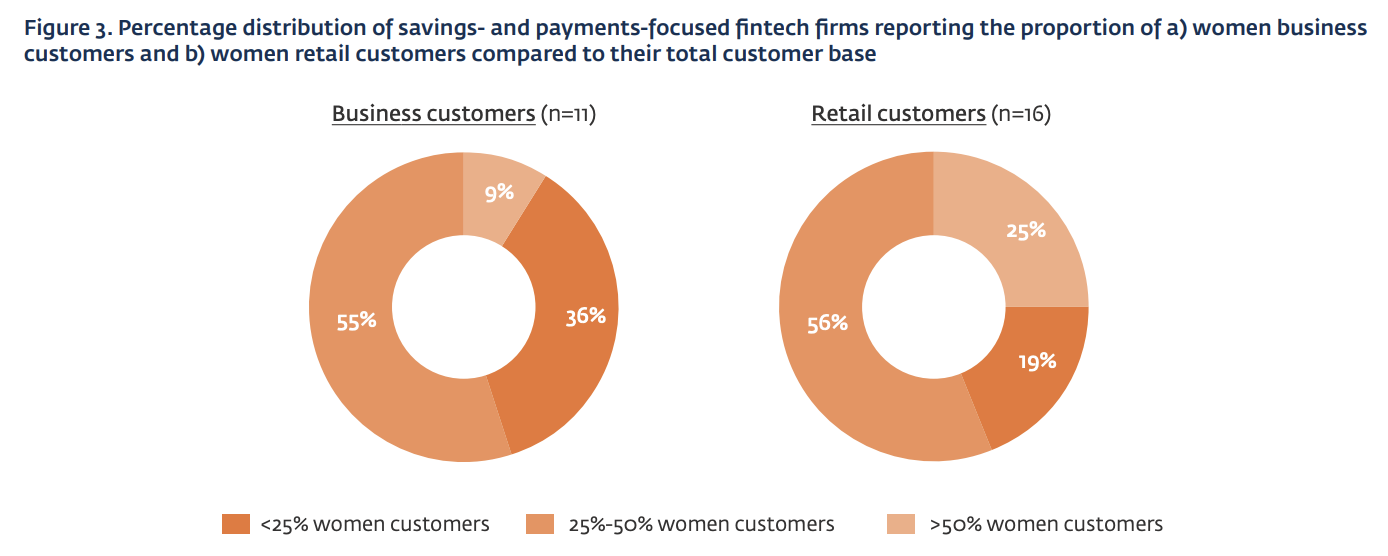

Навпаки, фінтех-компанії в сегментах заощаджень і платежів повідомляють про дещо кращу представленість жінок-клієнтів порівняно з їхніми колегами-кредиторами.

36% опитаних платіжних і ощадних компаній зазначили, що жінки становлять менше чверті їх бізнес-клієнтів, а 19% повідомили, що жінки становлять менше чверті їх загальної кількості роздрібних клієнтів.

Відсотковий розподіл фінтех-компаній, орієнтованих на заощадження та платежі, які повідомляють про частку жінок-бізнес-клієнтів і роздрібних клієнтів у порівнянні з їх загальною клієнтською базою, Джерело: Her Fintech Edge: Market Insights for Inclusive Growth, Міжнародна фінансова корпорація, березень 2024 р.

Привабливий сегмент для постачальників фінансових послуг

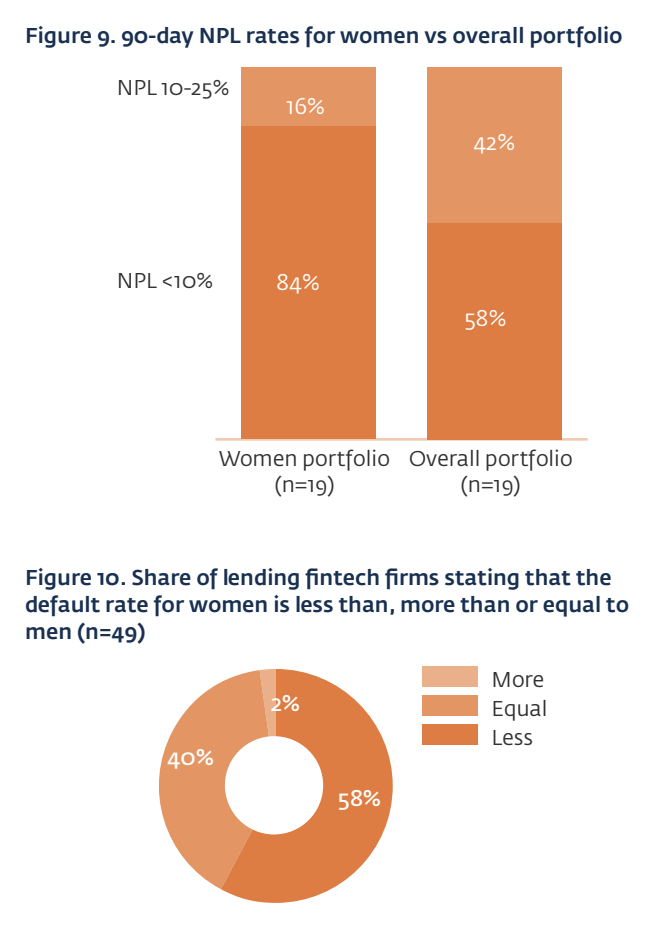

Незважаючи на низьку представленість жінок у портфелях фінтех-компаній, жінки вважаються привабливим сегментом для постачальників фінансових послуг. Це пов’язано з їхньою вищою лояльністю, вищим CLV і нижчим ризиком дефолту порівняно з чоловіками.

Згідно з результатами опитування, жінки менше дефолтують у портфелях кредитних фінтех-компаній, причому більше фінтех-компаній повідомляють про рівень непрацюючих кредитів (NPL) менше 10% для жіночого портфеля. Фінтех-компанії пояснюють ці нижчі показники дефолту поведінкою жінок, які більш ухиляються від фінансового ризику, і більшим соціальним тиском щодо погашення кредитів порівняно з чоловіками.

Жінки також виявилися більш лояльними позичальниками, ніж чоловіки. Зацікавлені сторони галузі відзначили, що жінкам знадобилося більше часу, щоб завоювати довіру до цифрових платформ, але як тільки це сталося, вони виявилися «чепкішими» клієнтами, ніж чоловіки.

Ставки проблемних кредитів для жінок порівняно з іншими сегментами, Джерело:

Подібним чином фінтех-компанії у сферах заощаджень, платежів і страхування описали жінок як більш лояльних клієнтів порівняно з чоловіками, зазначивши, що чоловіки мають значно вищий рівень відтоку та більшу готовність випробувати кілька додатків фінансових послуг. Крім того, близько половини цих компаній заявили, що жінки генерують більший CLV, зазначивши, що вони частіше сплачують страхові внески або частіше здійснюють транзакції на платіжних або заощаджувальних платформах.

За на думку Олівера Ваймена, жінки становлять найбільшу групу клієнтів, яка не отримує належного обслуговування в індустрії фінансових послуг.

Ця демографічна група стикається з кількома перешкодами, які перешкоджають їхньому доступу до фінансових послуг. Такі фактори, як обмежена фінансова грамотність, відсутність офіційних документів, що посвідчують особу, суспільні норми та культурні обмеження часто перешкоджають жінкам користуватися послугами, тоді як нерівний доступ до технологій посилює бар’єри з боку попиту для доступу до фінансових послуг.

З боку пропозиції такі перешкоди, як відсутність даних, дезагрегованих за статтю, обмежена мережа агентів і неналежний дизайн продуктів і послуг, ще більше посилюють ці перешкоди.

За оцінками Олівера Ваймана, компанії, що надають фінансові послуги, не помічають приголомшливого річного потенціалу доходу в 700 мільярдів доларів США, оскільки не задовольняють потреби жінок належним чином.

Рекомендовано зображення: відредаговано з фріпік

- Розповсюдження контенту та PR на основі SEO. Отримайте посилення сьогодні.

- PlatoData.Network Vertical Generative Ai. Додайте собі сили. Доступ тут.

- PlatoAiStream. Web3 Intelligence. Розширення знань. Доступ тут.

- ПлатонЕСГ. вуглець, CleanTech, Енергія, Навколишнє середовище, Сонячна, Поводження з відходами. Доступ тут.

- PlatoHealth. Розвідка про біотехнології та клінічні випробування. Доступ тут.

- джерело: https://fintechnews.sg/93749/fintech/financial-inclusion-women-ifc/