เพื่อให้สอดคล้องกับแนวโน้มทั่วโลก การลงทุนด้านเทคโนโลยีในเอเชียตะวันออกเฉียงใต้ลดลงอย่างมากในปี 2023 โดยได้รับอิทธิพลจากอัตราดอกเบี้ยที่เพิ่มขึ้น อัตราเงินเฟ้อที่สูง และการหยุดชะงักของห่วงโซ่อุปทาน แม้จะมีการลดลงอย่างเห็นได้ชัด แต่ Fintech ยังคงได้รับแรงผลักดันจากนักลงทุน โดยเฉพาะอย่างยิ่งการให้กู้ยืมทางดิจิทัลที่ได้เห็นการเติบโต

รายงานใหม่ออกโดย เซ็นโต เวนเจอร์สซึ่งเป็นบริษัทร่วมลงทุน (VC) ในสิงคโปร์ที่เน้นธุรกิจสตาร์ทอัพด้านเทคโนโลยี และ แทรคซินซึ่งเป็นแพลตฟอร์มข่าวกรองการตลาด สำรวจสถานะของภูมิทัศน์การลงทุนด้านเทคโนโลยีในเอเชียตะวันออกเฉียงใต้ และแบ่งปันแนวโน้มที่สังเกตได้ในตลาด ในบรรดาแนวโน้มสำคัญที่ระบุไว้ในรายงาน บริษัทต่างๆ สังเกตเห็นปริมาณการลงทุนด้านเทคโนโลยีที่ลดลงอย่างมาก การปรับการประเมินมูลค่า และการเปลี่ยนไปสู่การเริ่มต้นธุรกิจในระยะเริ่มต้น รายงานยังเน้นย้ำถึงการครอบงำฟินเทคอย่างต่อเนื่องในภูมิทัศน์การลงทุนด้านเทคโนโลยีในเอเชียตะวันออกเฉียงใต้ โดยการให้สินเชื่อผู้บริโภคกลายเป็นส่วนที่ได้รับความนิยมในการลงทุน VC ในปี 2023

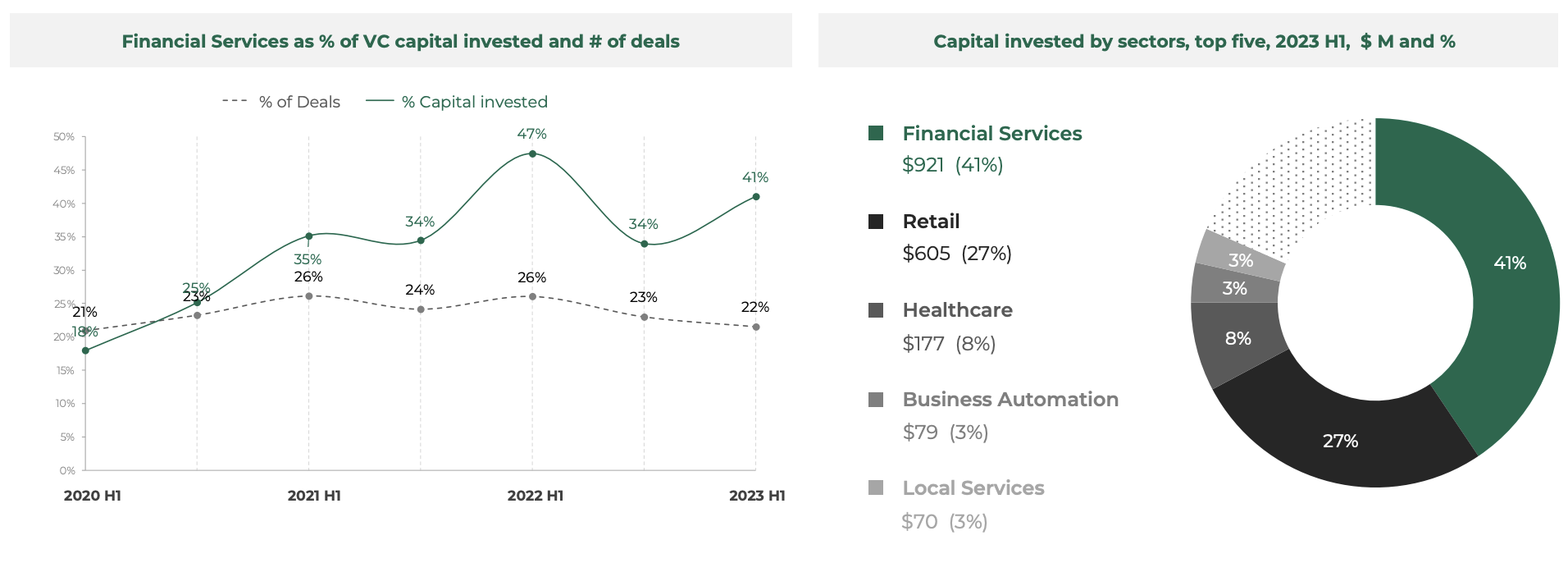

Fintech ครองส่วนแบ่งมหาศาล

ในช่วงครึ่งแรกของปี 1 บริการทางการเงินดิจิทัลยังคงเป็นผู้นำการลงทุนสตาร์ทอัพในเอเชียตะวันออกเฉียงใต้ โดยบริษัทต่างๆ ในภาคส่วนนี้มีรายได้รวม 2023 ล้านเหรียญสหรัฐ ตัวเลขดังกล่าวคิดเป็น 921% ของปริมาณการระดมทุนด้านเทคโนโลยีในเอเชียตะวันออกเฉียงใต้ทั้งหมด และทำให้ฟินเทคกลายเป็นประเด็นที่นักลงทุนให้ความสำคัญสูงสุดในช่วงเวลาดังกล่าว แซงหน้าการค้าปลีก (41 ล้านดอลลาร์สหรัฐฯ) การดูแลสุขภาพ (605 ล้านดอลลาร์สหรัฐฯ) และระบบอัตโนมัติทางธุรกิจ (177 ล้านดอลลาร์สหรัฐฯ)

เป็นไปตามแนวโน้มที่มีมายาวนาน โดยบริการทางการเงินดิจิทัลมีสัดส่วนถึงหนึ่งในห้าของธุรกรรมทางเทคโนโลยีในเอเชียตะวันออกเฉียงใต้อย่างต่อเนื่อง ขณะเดียวกันก็ดึงดูดส่วนแบ่งระหว่าง 35% ถึง 50% ของเงินลงทุน

ส่วนแบ่งบริการทางการเงินเป็น % ของเงินทุน VC ที่ลงทุนและ # ของข้อตกลง ที่มา: Southeast Asia Tech Investment 2023 H1, Cento Ventures, ธ.ค. 2023

พลวัตของภาคฟินเทคมาจากการอัปเดตอย่างรวดเร็วในโครงสร้างพื้นฐานการชำระเงินระดับภูมิภาคและกฎระเบียบที่เอื้ออำนวย เช่นเดียวกับการเปลี่ยนความสนใจโดยผู้เล่นในอุตสาหกรรมเมื่อพวกเขาย้ายออกจากโมเดล "ซุปเปอร์แอป" เพื่อสนับสนุนการกำเนิดและการจัดจำหน่ายบริการทางการเงิน Cento Ventures กล่าว

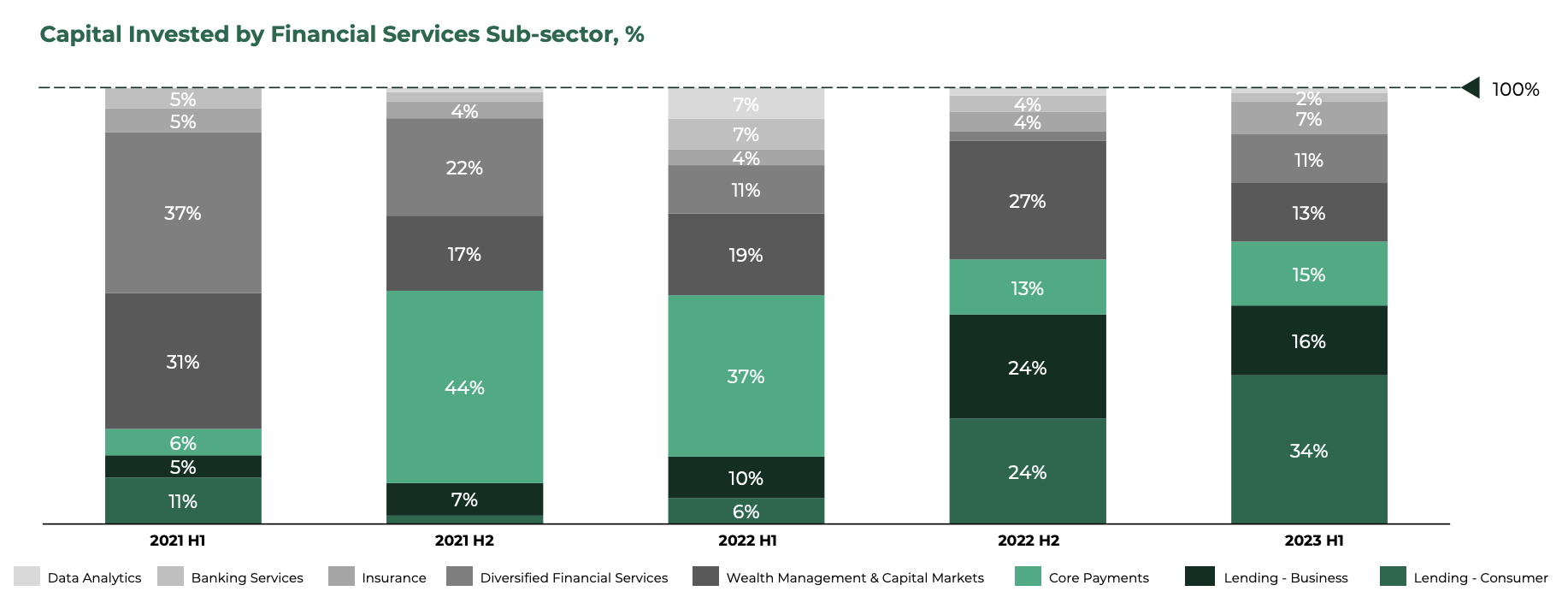

กลุ่มสินเชื่อเป็นผู้นำ Wealthtech ได้รับความนิยม

การให้สินเชื่อผู้บริโภคเป็นกลุ่มฟินเทคที่ได้รับความนิยมในช่วงครึ่งแรกของปี 1 โดยสตาร์ทอัพในภาคดังกล่าวได้รับเงินทุน 2023% ของเงินทุนทั้งหมดที่ระดมทุนโดยภาคฟินเทคในช่วงเวลาดังกล่าว โดยเป็นไปตามแนวโน้มที่เริ่มต้นในช่วงครึ่งหลังของปี 35 ซึ่งการให้สินเชื่อผู้บริโภคเริ่มเป็นผู้นำเหนือการชำระเงินหลัก ซึ่งเป็นธีมหลักในช่วงครึ่งหลังของปี 2 และครึ่งแรกของปี 2022

จากข้อมูลของ Cento Ventures การเปลี่ยนแปลงนี้สามารถอธิบายได้บางส่วนจากอัตราดอกเบี้ยที่สูงขึ้นซึ่งส่งผลให้ต้นทุนเงินทุนสูงขึ้น ทำให้บริษัทผู้ให้กู้ยืมมีราคาแพงกว่าในการเพิ่มรอบหนี้และกระตุ้นให้พวกเขาหันไปหาเงินทุนของ VC แนวโน้มดังกล่าวเห็นได้ชัดเจนจากสตาร์ทอัพการให้กู้ยืมดิจิทัลมูลค่ามหาศาล 270 ล้านดอลลาร์สหรัฐ และ 100 ล้านดอลลาร์สหรัฐของ Kredivo และ Aspire ที่ได้รับความคุ้มครองในช่วงครึ่งแรกของปี 1 ตามลำดับ

ในอีกด้านหนึ่งของสเปกตรัม ข้อมูลแสดงให้เห็นว่าภาคการบริหารความมั่งคั่งกำลังประสบกับความล้มเหลวอย่างมาก โดยเห็นการลดส่วนแบ่งในการระดมทุนของ Fintech ทั้งหมด ในช่วงครึ่งแรกของปี 1 สตาร์ทอัพด้านการบริหารความมั่งคั่งและตลาดทุนในเอเชียตะวันออกเฉียงใต้ได้รับเงินทุน 2023% ของเงินทุนฟินเทคทั้งหมดในภูมิภาค อัตรานี้เป็นระดับต่ำสุดที่บันทึกไว้นับตั้งแต่ครึ่งแรกของปี 13 ซึ่งภาคส่วนนี้คิดเป็น 1% ของเงินทุน Fintech ทั้งหมด

จากข้อมูลของ Cento Venture หนึ่งในปัจจัยขับเคลื่อนของแนวโน้มนี้คือตลาดหมีในปี 2022 ในพื้นที่สินทรัพย์ดิจิทัล และการสิ้นสุดของสินเชื่อราคาถูก ซึ่งทำให้ความต้องการในการซื้อขายมาร์จิ้นลดลง

เงินทุนที่ลงทุนโดยภาคส่วนย่อยบริการทางการเงิน, %, ที่มา: Southeast Asia Tech Investment 2023 H1, Cento Ventures, ธ.ค. 2023

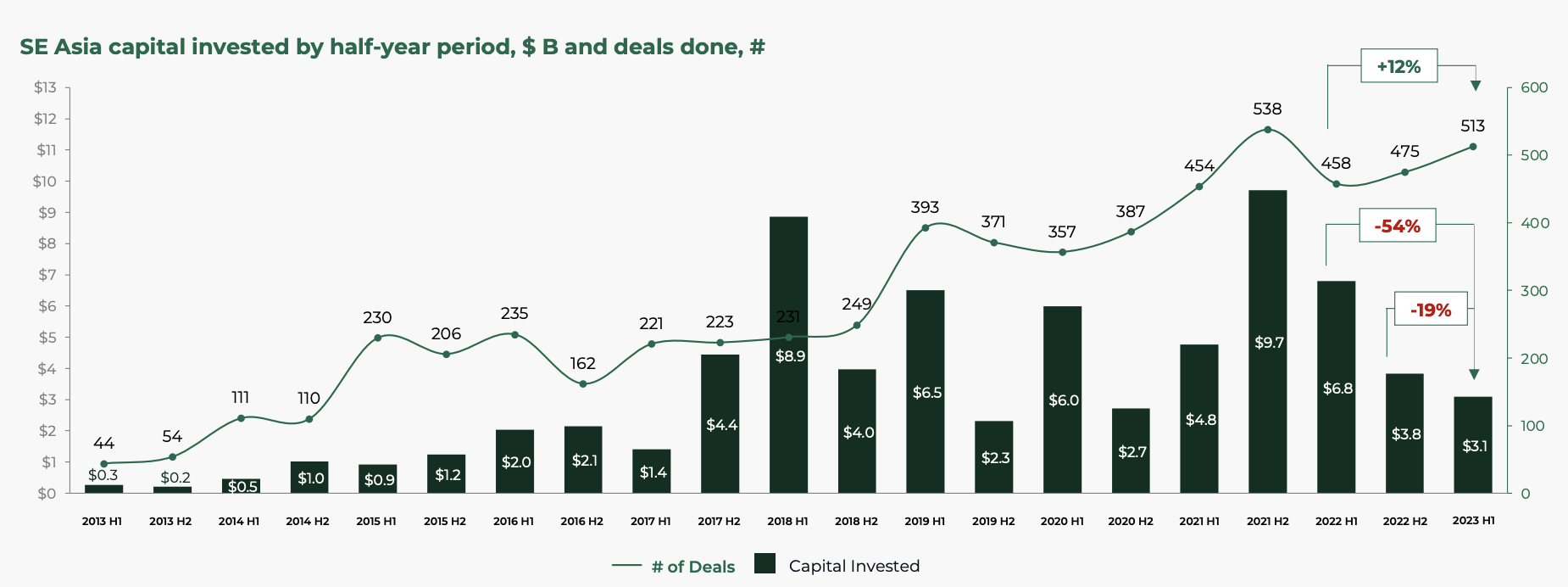

เงินทุนด้านเทคโนโลยีในเอเชียตะวันออกเฉียงใต้ลดลง 54% YoY

เมื่อพิจารณาภาพรวมของสตาร์ทอัพด้านเทคโนโลยีที่กว้างขึ้น รายงานดังกล่าวเผยให้เห็นถึงการลดลงอย่างน่าทึ่งในการระดมทุน VC ในช่วงครึ่งแรกของปี 1 เอเชียตะวันออกเฉียงใต้บันทึกปริมาณการลงทุนด้านเทคโนโลยีลดลงอย่างมาก 2023% เมื่อเทียบเป็นรายปี (YoY) ซึ่งมีมูลค่า 54 พันล้านดอลลาร์สหรัฐในช่วงเวลาดังกล่าว

ตัวเลขดังกล่าวถือเป็นปริมาณการลงทุนในครึ่งปีแรกที่ต่ำที่สุดนับตั้งแต่ปี 2017 และชี้ให้เห็นว่าภาพรวมของข้อตกลงอาจพลิกกลับไปสู่ระดับที่สังเกตได้ก่อนการระบาดของโควิด-19 และอาจกลับคืนสู่มาตรฐานที่เห็นก่อนยุคของสตาร์ทอัพยูนิคอร์น Cento Ventures กล่าว

การลดลงนี้ส่วนหนึ่งได้รับแรงผลักดันจากการลดลงของเงินทุนรอบใหญ่จำนวน 100 ล้านดอลลาร์สหรัฐขึ้นไป ซึ่งดำเนินต่อไปในครึ่งแรกของปี 1 รอบใหญ่มีมูลค่ารวมเพียง 2023 ล้านดอลลาร์สหรัฐในช่วงครึ่งแรกของปี 800 ซึ่งแตกต่างอย่างสิ้นเชิงกับครึ่งแรกของปี 1 ที่ 2023 พันล้านดอลลาร์สหรัฐ และสูงสุดตลอดกาลในช่วงครึ่งแรกของปี 1 ที่ 2021 พันล้านดอลลาร์สหรัฐ

ทุนในเอเชียตะวันออกเฉียงใต้ลงทุนในช่วงครึ่งปี, US$B และข้อตกลงที่เสร็จสิ้น, #, ที่มา: Southeast Asia Tech Investment 2023 H1, Cento Ventures, ธ.ค. 2023

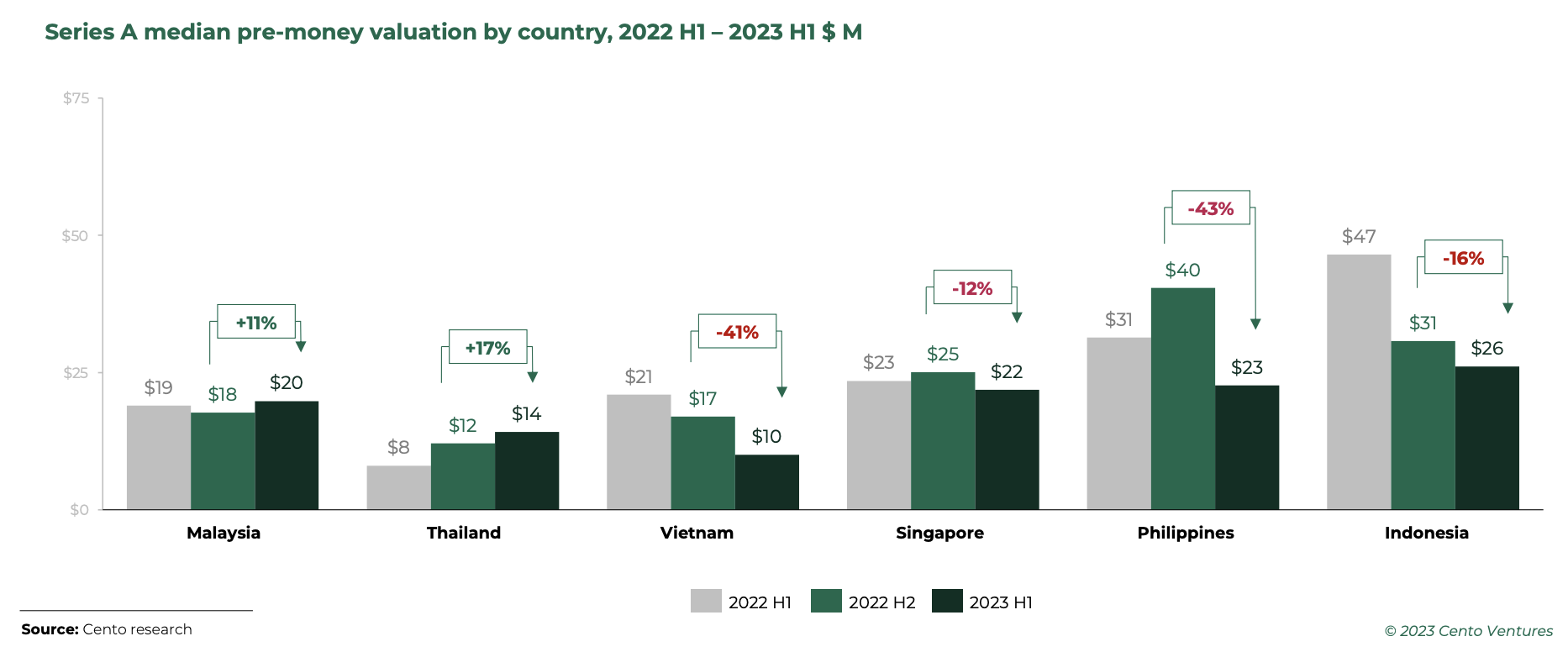

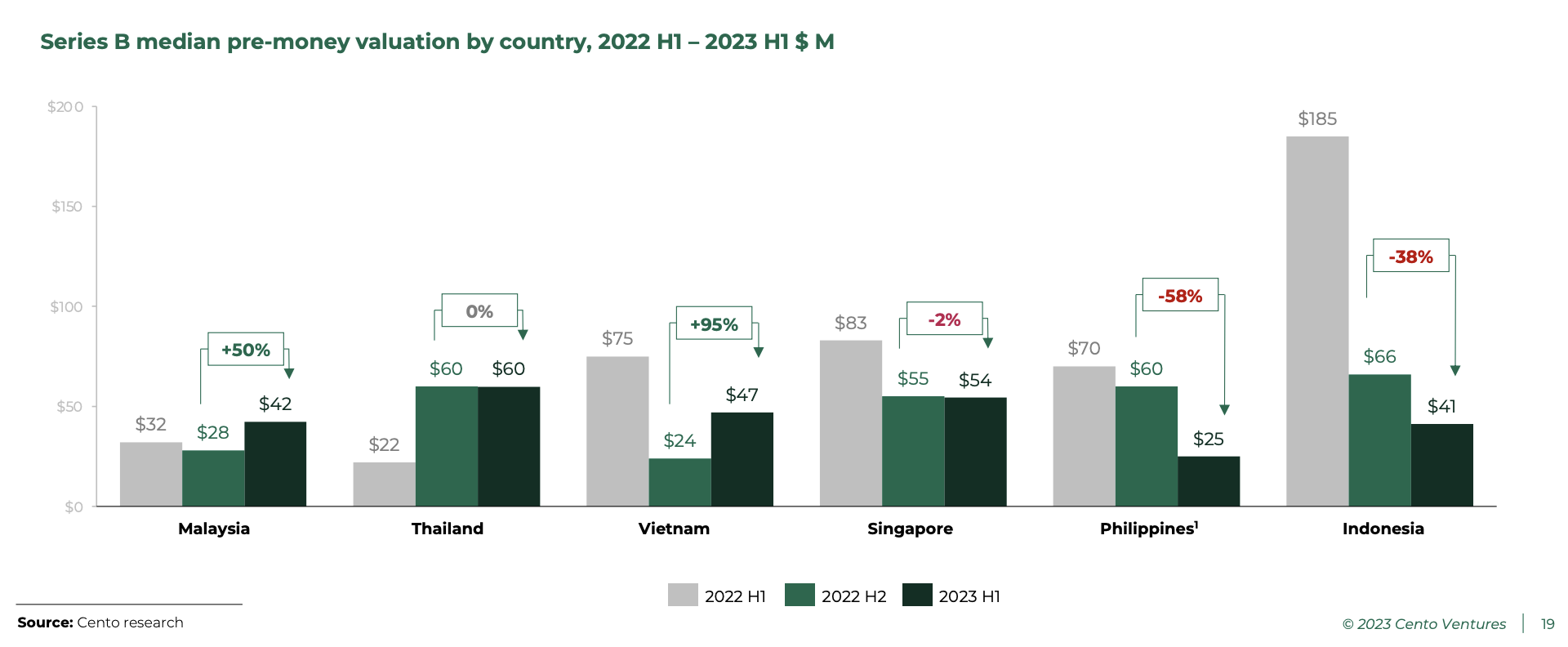

การประเมินค่ายังคงปรับต่อไป

การประเมินมูลค่ามีการปรับอย่างต่อเนื่องในช่วงครึ่งแรกของปี 1 โดยสตาร์ทอัพ Series B เผชิญกับความวุ่นวายมากที่สุด โดยมีอินโดนีเซียและฟิลิปปินส์เป็นผู้นำ ในทางกลับกัน บริษัทสตาร์ทอัพ Series B ในมาเลเซียและเวียดนามมีการประเมินมูลค่าเพิ่มขึ้นอย่างมาก โดยเพิ่มขึ้น 2023% และ 50% ตามลำดับ

ในอินโดนีเซียและฟิลิปปินส์ นักลงทุนในซีรีส์ B มีความอ่อนไหวเป็นพิเศษต่อรอบถัดไป (50-100 ล้านดอลลาร์สหรัฐต่อดีล) ซึ่งหมดไปในช่วงครึ่งแรกของปี 2023 รายงานระบุ ด้วยเหตุนี้ การประเมินมูลค่าทั่วทั้งซีรีส์ A และ B จึงเริ่มมาบรรจบกันในระดับภูมิภาค ซึ่งนำไปสู่การลดช่องว่างด้านการประเมินมูลค่าระหว่างตลาดในเอเชียตะวันออกเฉียงใต้ลงอย่างมาก

การประเมินค่ามัธยฐานก่อนการเงิน Series A แยกตามประเทศ ช่วงครึ่งหลังของปี 2022 – H1 ปี 2023 ล้านดอลลาร์สหรัฐ ที่มา: Southeast Asia Tech Investment 1 H2023, Cento Ventures, ธันวาคม 1

การประเมินค่ามัธยฐานก่อนการเงิน Series B แยกตามประเทศ ช่วงครึ่งหลังของปี 2022 – H1 ปี 2023 ล้านดอลลาร์สหรัฐ ที่มา: Southeast Asia Tech Investment 1 H2023, Cento Ventures, ธันวาคม 1

นักลงทุนเปลี่ยนความสนใจไปที่สตาร์ทอัพรุ่นก่อนๆ

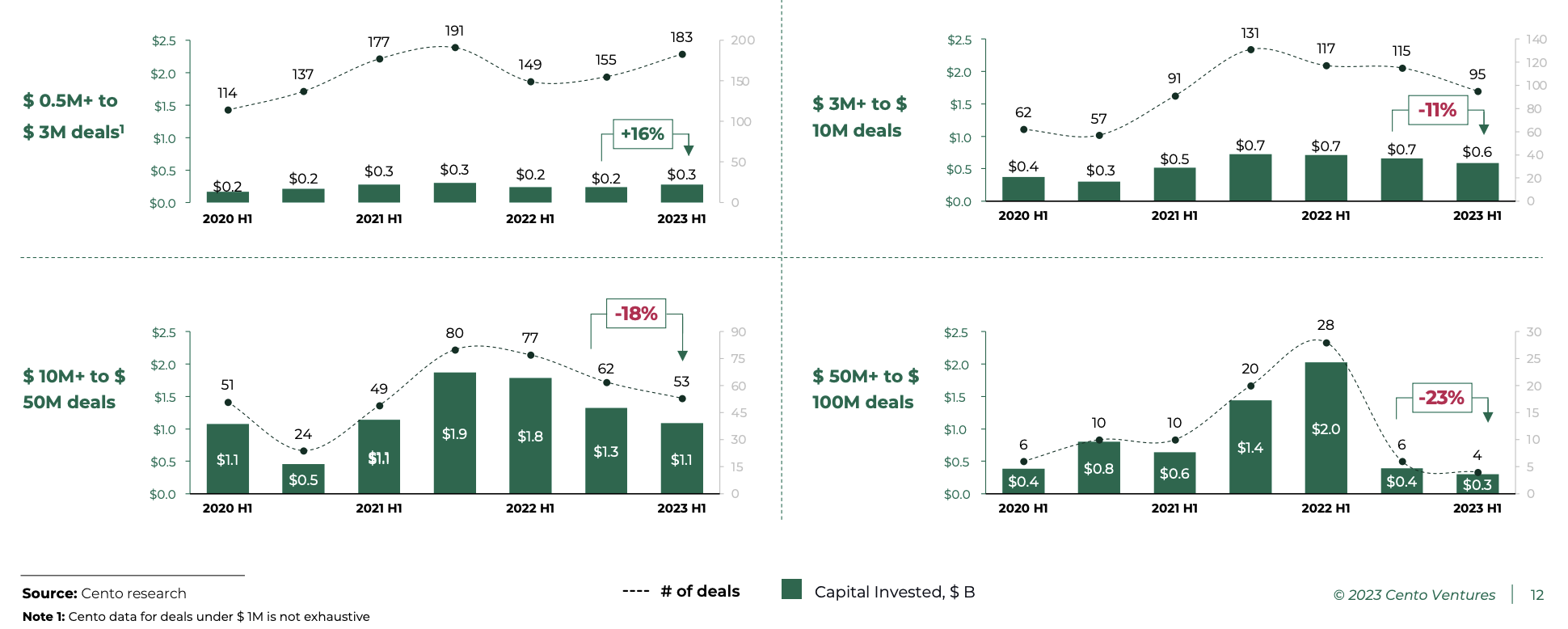

ในขณะที่เอเชียตะวันออกเฉียงใต้เข้าสู่ช่วงของการปรับฐานของตลาด นักลงทุนยังคงเปลี่ยนความสนใจไปที่ช่วงก่อนหน้านี้ ในช่วงครึ่งแรกของปี 1 การลงทุนในเมล็ดพันธุ์และพรีซีรีส์ A (2023 ดอลลาร์สหรัฐ – 500,000 ล้านดอลลาร์สหรัฐ) เพิ่มขึ้น 3% ตามแนวโน้มคงที่ที่สังเกตได้ในช่วงสามปีที่ผ่านมา

ซีรีส์ A ถึงซีรีส์ B รอบแรกซึ่งมีมูลค่า 3 ถึง 10 ล้านดอลลาร์สหรัฐ ยังคงชะลอตัวอย่างต่อเนื่องในอัตราเกือบเท่าเดิม โดยลดลง 11% ระหว่างครึ่งแรกของปี 2 ถึงครึ่งแรกของปี 2022 และลดลง 1% ระหว่างครึ่งแรกของปี 2023 ถึงครึ่งแรกของปี 18 ตามลำดับ

ดีลขนาดใหญ่กว่า 50 ล้านถึง 100 ล้านดอลลาร์สหรัฐถูกดึงกลับมาอย่างมาก โดยลดลง 23% ระหว่างครึ่งหลังของปี 2 ถึงครึ่งแรกของปี 2022 ข้อตกลงเหล่านี้มีมูลค่ารวมเพียง 1 ล้านดอลลาร์สหรัฐในช่วงครึ่งแรกของปี 2023 ซึ่งห่างไกลจาก 300 พันล้านดอลลาร์สหรัฐที่บันทึกไว้ในครึ่งแรกของปี 1 .

การลงทุนด้านเทคโนโลยีในเอเชียตะวันออกเฉียงใต้ตามขนาดข้อตกลง ที่มา: Southeast Asia Tech Investment 2023 H1, Cento Ventures, ธ.ค. 2023

Antler นักลงทุนที่กระตือรือร้นที่สุดของ East Ventures ในปี 2023

จากข้อมูลจาก Tracxn Antler, East Ventures และ 500 Global เป็นนักลงทุนที่กระตือรือร้นมากที่สุดสามรายในวงการเทคโนโลยีในเอเชียตะวันออกเฉียงใต้ในปีที่แล้ว โดยเข้าร่วมในข้อตกลงการลงทุน 21, 17 และ 10 ฉบับในภูมิภาคในปี 2023 และชื่อสนับสนุน เช่น การชำระเงินของสิงคโปร์ การเริ่มต้น กาเซียร์, การเริ่มต้นโลจิสติกส์ของสิงคโปร์ สถานที่และบริษัทเทคโนโลยีอีคอมเมิร์ซของอินโดนีเซีย เซอร์โคล.

ในระยะเริ่มต้นนั้น East Ventures, Wavemaker Partners และ Saison Capital เป็นนักลงทุนสามอันดับแรก ในขณะที่ Seeds, Peak XV Partners และ Gobi Partners เป็นกลุ่มที่มีการลงทุนมากที่สุดในช่วงแรก ในแง่ของการระดมทุนในช่วงปลายปี EDBI ถือเป็นนักลงทุนอันดับต้นๆ เมื่อพิจารณาจากจำนวนข้อตกลง โดยมีธุรกรรมสองรายการในภูมิภาคเมื่อปีที่แล้ว รวมถึง Engine Biosciences' ส่วนขยายซีรีส์ A มูลค่า 27 ล้านดอลลาร์สหรัฐ.

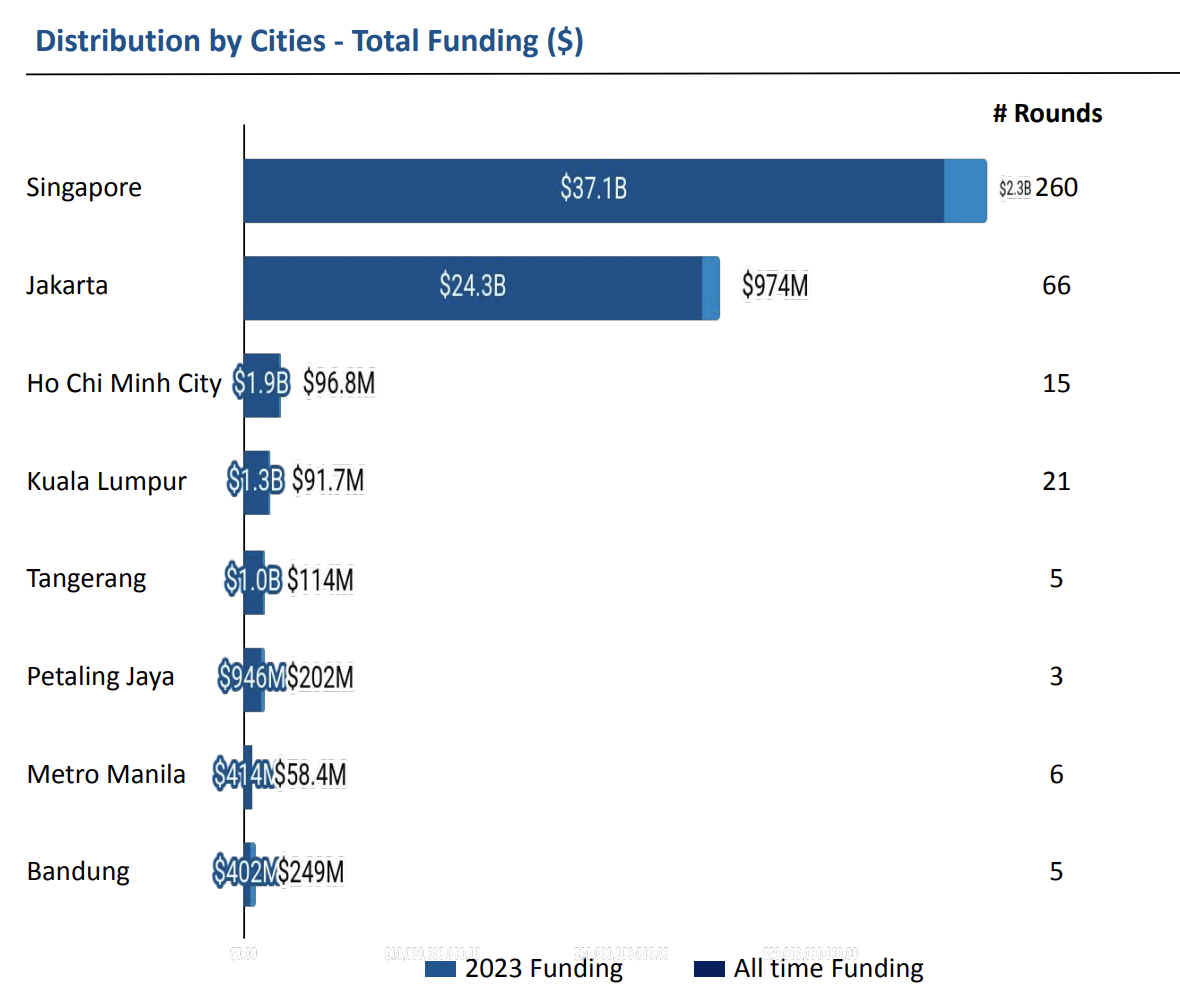

สิงคโปร์ยังคงครองภูมิทัศน์ทางเทคโนโลยีในปี 2023 โดยคิดเป็น 53% ของเงินทุนด้านเทคโนโลยีทั้งหมดที่ได้รับในปีนั้น ข้อมูลจากการแสดง Tracxn จาการ์ตาตามมาด้วย โดยคิดเป็น 33% ของเงินทุนด้านเทคโนโลยีทั้งหมดในปี 2023

เงินทุนสตาร์ทอัพด้านเทคโนโลยีโดยเมืองต่างๆ ในเอเชียตะวันออกเฉียงใต้ ที่มา: Geo Annual Report, Southeast Asia Tech – 2023, Tracxn, ธ.ค. 2023

เครดิตภาพ: เรียบเรียงจาก Freepik

- เนื้อหาที่ขับเคลื่อนด้วย SEO และการเผยแพร่ประชาสัมพันธ์ รับการขยายวันนี้

- PlatoData.Network Vertical Generative Ai เพิ่มพลังให้กับตัวเอง เข้าถึงได้ที่นี่.

- เพลโตไอสตรีม. Web3 อัจฉริยะ ขยายความรู้ เข้าถึงได้ที่นี่.

- เพลโตESG. คาร์บอน, คลีนเทค, พลังงาน, สิ่งแวดล้อม แสงอาทิตย์, การจัดการของเสีย. เข้าถึงได้ที่นี่.

- เพลโตสุขภาพ เทคโนโลยีชีวภาพและข่าวกรองการทดลองทางคลินิก เข้าถึงได้ที่นี่.

- ที่มา: https://fintechnews.sg/85423/funding/southeast-asia-fintech-holds-strong-despite-tech-investment-pullback/