Rodrigo Zepeda, izvršni direktor Storm-7 Consulting

UVOD

Leta 2023 je organ za finančno poslovanje (FCA) in Organ za bonitetno regulacijo (PRA) (Bank of England (BoE)) (skupaj »regulatorji«) skušala sodelovati s finančnimi podjetji in drugimi zainteresiranimi stranmi, da bi razpravljala o novih

predlagani ukrepi za spodbujanje "raznolikosti in vključenosti" (D&I) v finančnih storitvah v Združenem kraljestvu (UK).

In DEL I tega

serija blogov v štirih delih, definirali in razpravljali o ključnih konceptih D&I, kot npr

demografske značilnosti, raznolikost, skupinsko razmišljanje, vključitev,

nefinančne kršitve (NFM)in psihološka varnost. v DEL II zagotovili bomo pregled predlogov D&I in opredelili stopenjske standarde, ki jih je treba uvesti v okviru predlaganih okvirov FCA in PRA.

PREGLED PREDLOGOV D&I

Z vidika visoke ravni si predlogi FCA/PRA prizadevajo:

(1) spodbujanje D&I za podporo zdravih delovnih kultur;

(2) zmanjšati "skupinsko razmišljanje"

(3) odkleniti talent; in

(4) zagotoviti boljše razumevanje in zagotavljanje različnih potreb potrošnikov (FCA,

25 september 2023;

FCA CP23/20, 7).

Razvita bodo nova pravila in smernice, ki bodo podjetjem izrecno pojasnile, da NFM, kot so ustrahovanje, diskriminacija in spolno nadlegovanje, predstavljajo tveganje za zdrave kulture podjetij (FCA,

25 september 2023). Medtem ko je prej zajeto slabo ravnanje v pooblaščenih podjetjih

finančne zlorabe (npr. finančne goljufije, finančne kršitve, napačne finančne navedbe ali nepravilnosti), bodo nova pravila D&I zdaj vključevala razširjen koncept NFM.

Zdi se, da to odraža tekoči prehod s strani regulatorjev k širšemu nadzoru vedenja posameznikov in podjetij, ki lahko vpliva na finančne in regulativne cilje. Drugi nedavni praktični primeri vključujejo večjo regulativo

nadzor "tveganja ravnanja", izvajanje "višjega vodstva in režima certificiranja" (SMCR) in izvajanje »potrošniške dajatve«.

Predlogi D&I si prizadevajo za boljšo vključitev vidikov NFM v:

- Pravila obnašanja;

- sposobnost in spodobnost osebja (Primerno in pravilno) ocene; in

- merila primernosti in smernice za podjetja za delovanje v finančnem sektorju (FCA CP23/20, 5; 23, odst.

[4.7]).

Te se skupaj imenujejo "Mejne razmere” (tj. nabor minimalnih zahtev FCA, ki jih podjetja potrebujejo za opravljanje reguliranih dejavnosti).

Na splošno si predlogi D&I prizadevajo tudi od podjetij zahtevati, da:

- zbiranje, poročanje in razkrivanje določenih podatkov D&I;

- določiti in postaviti ustrezne cilje raznolikosti;

- vzpostaviti, izvajati in vzdrževati strategijo D&I;

- prepoznajo pomanjkanje D&I kot vrsto »nefinančno tveganje"(NFR) (primeri drugih NFR vključujejo kibernetska, okoljska, geopolitična, družbena in tehnološka tveganja); in

- sporočite povprečno število zaposlenih na letni ravni (FCA CP23/20, 5).

OKVIR STANDARDOV NFM IN D&I

Pomembno je razumeti, da je predlagani okvir FCA stopenjske narave. To pomeni okvir osnovnih minimalnih standardov (Minimalni okvir) (imenovano tudi kot

temeljni predlogi) velja za vse podjetij, nato pa bodo veljali dodatni ukrepi

samo do "velika podjetja"(Okvir dodatnih ukrepov).

Karakterizacija velikih podjetij v ukrepih D&I je odvisna od števila zaposlenih. Vendar se »dvojno regulirana podjetja« (tj. tista podjetja, ki jih regulirata tako FCA kot PRA) obravnavajo nekoliko drugače. Poleg tega "Omejen obseg"

(LS) Podjetja SMCR (SYSC 23 Priloga 1 1.2R), ki predstavljajo pooblaščene družbe, katerih edina regulirana dejavnost

so neobičajne regulirane dejavnosti, so na splošno izključene (FCA CP23/20, odst. [1.6]). Torej obstaja

brez standardnega pristopa »ena velikost za vse«, ki bi ga lahko vedno sprejeli za skladnost s predpisi D&I.

PREDLAGANI MINIMALNI OKVIR FCA NFM IN D&I

Spodaj je naveden povzetek FCA NFM in minimalnega okvira D&I.

V praksi bosta FCA NFM in minimalni okvir D&I pomenila:

(1) obstaja minimalni standard, ki se uporablja povsod VSE podjetja, pooblaščena v skladu z delom 4A (Dovoljenje za opravljanje regulirane dejavnosti) od

Zakon o finančnih storitvah in trgih iz leta 2000 (FSMA);

(2) pravila NFM bodo veljala za VSE Del 4A podjetja FSMA (to vključuje integracijo premislekov NFM v pogoje praga (kjer je ustrezno));

(3) zahteve za poročanje podatkov D&I (minimalne obveznosti) za število zaposlenih bodo veljale za

VSE Del 4A Podjetja FSMA (razen vseh podjetij LS SMCR).

Minimalne obveznosti za poročanje podatkov D&I za podjetja iz dela 4A FSMA so trenutno minimalne. Od podjetij zahtevajo le, da poročajo o svojem povprečnem številu zaposlenih letno z uporabo enotnega poročila podatkov na platformi RegData v 3-mesečnem obdobju poročanja.

(FCA CP23/20, 26, odst. [4.31]–[4.32]). Torej, kot bomo videli, je v resnici vprašanje za vse, ki niso Veliki del

Podjetja 4A FSMA se v resnici osredotočajo na uporabo pravil NFM.

PREDLAGANI OKVIR DODATNIH UKREPOV FCA D&I

Spodaj je naveden povzetek okvira dodatnih ukrepov FCA D&I. Zajema razkritje podatkov, poročanje o podatkih, strategije D&I, tveganje in upravljanje (R&G) in nastavitev cilja.

Predlagani okvir dodatnih ukrepov D&I FCA

Dodatni ukrepi in zahteve D&I bodo veljali samo za podjetja, za katera se šteje, da so "velika podjetja”. Prag za velika podjetja, ki ga predlaga FCA, je

zaposleni 250, kar pomeni pooblaščene firme z 251 ali več zaposlenih se bo štelo za velika podjetja. V praksi bo predlagani okvir dodatnih ukrepov D&I FCA pomenil:

(1) Za poročanje podatkov D&I bodo veljale dodatne obveznosti VSE Velik del 4A podjetij FSMA (razen vseh podjetij LS SMCR);

(2) zahteve strategije D&I bodo veljale za VSE Velik del 4A podjetij FSMA (razen vseh podjetij LS SMCR);

(3) zahteve strategije D&I bodo veljale za VSE podjetja (katere koli velikosti), ki so dvojno regulirana FCA/PRA v skladu z "RRC” (Uredba o kapitalskih zahtevah (Uredba

(EU) št.575 / 2013) (uporablja v Združenem kraljestvu)) in “Solventnost II"(Direktiva 2009 (2009/138/ES)

(uporablja v Združenem kraljestvu)) (FCA CP23/20, 16) (podjetja CRR/Solventnost II); in

(4) za razkritje podatkov, nastavitev ciljev za D&I ter zahteve za raziskave in razvoj VSE

Velik del 4A Podjetja FSMA (razen vseh podjetij LS SMCR).

Tukaj bomo povzeli osnovne zahteve za podjetja za vsako od teh področij, čeprav bodo v praksi ta področja imela podrobnejše in predpisujoče zahteve, ki jih bo za podjetja določil FCA.

POROČANJE PODATKOV D&I (DODATNE OBVEZNOSTI)

Splošno poročanje o podatkih D&I

Podjetja bodo morala:

- sporočite takšne podatke "kot je razumno izvedljivo«, pojasnite razloge za morebitne vrzeli in pojasnite, kako bodo te vrzeli zapolnjene (to je samo v prvem letu, tj. 2026, da se podjetjem zagotovi prehodno obdobje, v katerem lahko »izpolnijo oz.

pojasni"); - zbiranje in poročanje regulatorjem prek regulativne napovedi, podatkov, pridobljenih v različnih demografskih značilnostih, meritvah vključenosti in ciljih D&I (letno);

- sporočite podatke FCA/PRA z uporabo enotnega vračila podatkov (REPxxx Raznolikost in vključenost) na platformi RegData (tj. skupna regulativna napoved FCA/PRA) (FCA

CP23 / 20, 23, odst. [5.35]).

Poročanje podatkov o demografskih značilnostih D&I

O obvezne demografske značilnosti D&I poročati je treba:

- invalidnost ali dolgotrajna zdravstvena stanja;

- narodnost;

- vera;

- spol ali spol;

- spolna usmerjenost (FCA CP23/20, 33, odst. [5.40]).

O prostovoljne demografske značilnosti D&I poročati je treba:

- odgovornosti negovalca;

- spolna identiteta;

- socialno-ekonomsko ozadje;

- spolna identiteta;

- starševske obveznosti (FCA CP23/20, 33, odst. [5.40]).

FCA je ustvarila vzorčno predlogo za prenesi, in je narisal

delovna navodila za pomoč pri dokončanju predloge, ki je na voljo v

Priloga 4 FCA CP23/20 (FCA CP23/20, Priloga 4).

Poročanje o podatkih meritev vključenosti D&I

Podjetje mora poročati o "metrikah vključenosti", ki so sestavljene iz meritev podatkov o vključenosti, poročanih na 5-stopenjski lestvici (močno se strinjam do

sem močno proti) (podatke lahko pridobite z anketiranjem zaposlenih) (FCA CP23/20, 36, odst. 5.64]).

Ti ukrepi bodo ugotovili, ali zaposleni čutijo:

- varno izraziti nestrinjanje s prevladujočo odločitvijo ali mnenjem ali jo izpodbijati brez strahu pred negativnimi posledicami;

- varno narediti pošteno napako;

- varno spregovoriti, če opazite neprimerno ali neprimerno vedenje;

- da njihov vodja pri delu neguje inkluzivno okolje;

- njihovi prispevki so cenjeni in smiselno upoštevani;

- so predmet ravnanja (npr. dejanj, pripomb), zaradi katerega so se zaradi svojih osebnih lastnosti počutili užaljene ali slabo obravnavane) (FCA

CP23 / 20, 36, odst. [5.64]).

Ti podatki o meritvah vključenosti so pomembni in nanje se bomo vrnili v naslednjih dveh blogih.

D&I Poročanje o podatkih o nastavitvi cilja

Podjetje mora poročati o določitvi ciljev D&I, ki zajema napredek, ki so ga podjetja dosegla pri doseganju zastavljenih ciljev D&I. Podatki o ciljnih nastavitvah D&I, o katerih je treba poročati, vključujejo:

- kakršne koli informacije o zastavljenih ciljih, ki bi jih podjetje želelo upoštevati;

- demografske značilnosti podjetja so postavila cilje in cilje vključenosti (če kateri);

- odstotke za vsak niz ciljev;

- utemeljitev zastavljenih ciljev;

- leto, ko je bil določen cilj;

- leto, ko si podjetje prizadeva doseči cilj (FCA CP23/20, 37, odst. [5.67]).

D&I STRATEGIJE

Podjetje mora razviti »na dokazih temelječo« strategijo D&I, ki upošteva napredek podjetja pri D&I in napreduje pri treh treh ciljih FCA.

Operativni cilji in njegove Sekundarni cilj (FCA CP23/20, 28, odst. [5.7];

Blog I. DEL). Zdi se, da izraz »temelji na dokazih« nakazuje, da morajo podjetja svojo strategijo D&I utemeljiti na podatkih in informacijah, pridobljenih od podjetja ali od zunaj, da zagotovijo dokaze za podporo in utemeljitev predlagane strategije D&I.

Podjetja morajo nato poročati tudi o svoji strategiji D&I, ki določa:

- D&I cilji podjetja (O&G);

- načrt za doseganje O&G in merjenje napredka;

- povzetek ureditev za prepoznavanje in obvladovanje ovir za doseganje O&G; in

- načine za zagotovitev ustreznega znanja o strategiji D&I med osebjem (FCA CP23/20, 28, odst. [5.8]).

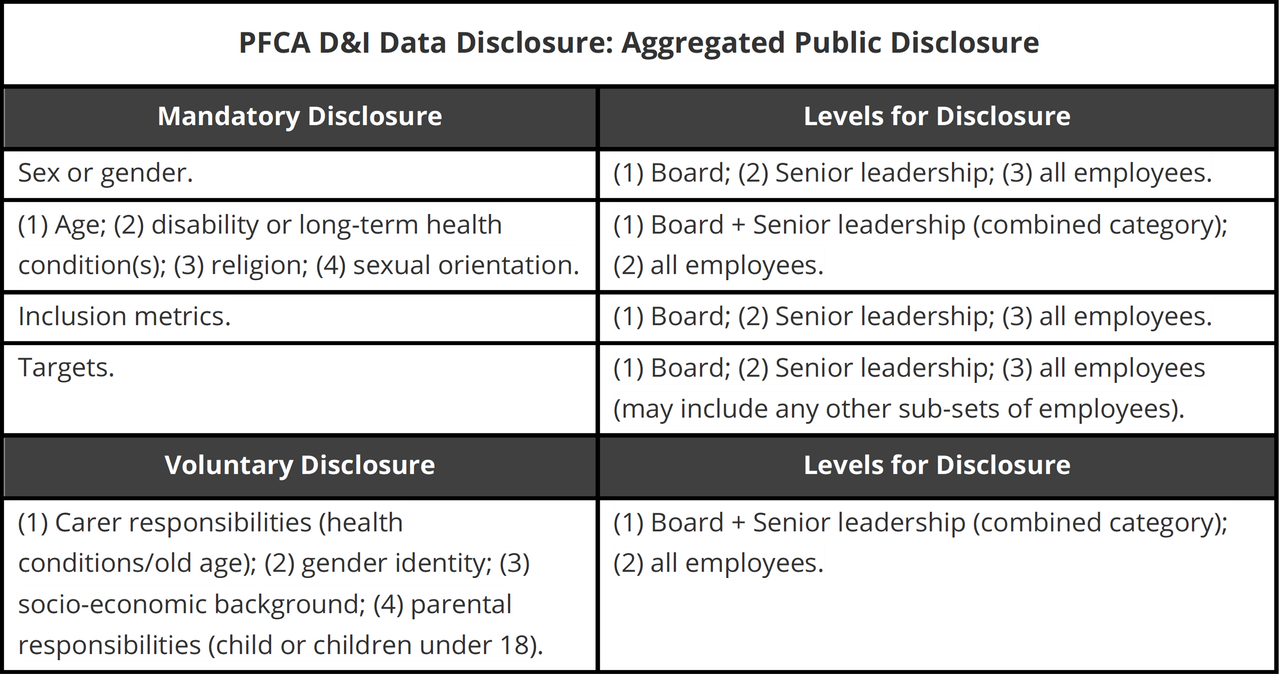

D&I RAZKRITJE PODATKOV

Podjetja bodo morala vsako leto javno razkriti svoje cilje D&I in napredek pri doseganju teh ciljev. To temelji na podatkih o raznolikosti, ki jih podjetja zbirajo o svojem višjem vodstvu in zaposlenih, nato pa se o njih javno poroča v združeni

osnova v odstotkih (FCA CP23/20, 39-40).

Razkritje podatkov PFCA D&I: združeno javno razkritje

D&I NASTAVITEV CILJA

Podjetje mora določiti vsaj 1 cilj za odpravo premajhne zastopanosti za vsako od:

- višje vodstvo podjetja;

- upravni odbor podjetja; in

- populacija zaposlenih v podjetju kot celota (FCA CP23/20, 30, odst. [5.21]).

Ko se podjetja lotijo postavljanja ciljev, morajo upoštevati svojo strategijo D&I in svoj trenutni profil raznolikosti (FCA

CP23 / 20, 30, odst. [5.24]). Podjetja bodo morala vsako leto javno razkriti svoje cilje D&I ter svoj napredek pri doseganju teh ciljev (FCA

CP23 / 20, 31, odst. [5.29]). To je namenjeno spodbujanju preglednosti za zainteresirane strani podjetij in širšo javnost.

D&I R&G

Podjetja bodo morala priznati pomanjkanje D&I kot NFR. NFR vključujejo tiste, ki izhajajo iz slabe delovne kulture v podjetjih (FCA

CP23 / 20, 42, odst. [5.87]. FCA mora izdati smernice, ki podjetjem pojasnjujejo, da je treba zadeve v zvezi z D&I obravnavati kot NFR in jih ustrezno obravnavati znotraj struktur upravljanja podjetja (FCA

CP23 / 20, 24, odstavek [5.89]).

Kljub temu FCA je NE predlaga, da se predpiše, kako podjetja upoštevajo takšna potencialna tveganja, ki lahko na primer izvirajo iz pomanjkanja D&I zaradi povečanega skupinskega razmišljanja in slabega odločanja (FCA

CP23 / 20, 42, odst. [5.90]–[5.92]). In to kljub množicam in množicam bančnih in finančnih škandalov, škandalov glede napačne prodaje (npr. produktov za zavarovanje obrestnih mer, hipotek, zavarovanja za zaščito plačil (PPI), pokojnine, paketna banka

računi), drugorazredna kriza, sankcije in globe proti pranju denarja ter industrijske goljufije in ponzi sheme (npr. London Capital & Finance), ki so britanske potrošnike in davkoplačevalce stale milijarde.

Podjetja so torej v bistvu prepuščena poročanju o lastnem notranjem slabem vedenju, skupinskem razmišljanju, pomanjkanju psihološke varnosti in slabem odločanju. Poleg tega, če funkcije obvladovanja tveganja in notranje revizije poročajo,

takšne funkcije ne morejo poročati o kakršnem koli skupinskem razmišljanju in slabem odločanju, do katerega lahko pride znotraj njihovih lastnih funkcij. Zdi se, da FCA pričakuje, da bo

nemogoče or nepredstavljivo za takšne notranje funkcije, da se sami vključijo v slabo ali nesramno vedenje, skupinsko razmišljanje ali slabo odločanje – so 100 % vredni zaupanja.

PREDLAGANI OKVIR PRA D&I

Ker je naš glavni poudarek na kripto in finančni tehnologiji (FINTECH) podjetij in glede na prostorske omejitve bomo podali le povzetek na visoki ravni predlaganega okvira PRA D&I (spodaj). Vendar bomo uporabili okvir PRA D&I za

primerjajte pristopa FCA in PRA do kulture, NFM in NFR v naslednjih blogih. The

251 zaposlenih prag se uporablja za identifikacijo "Velika” Podjetja CRR in Solventnost II.

Predlagani okvir PRA D&I

POVZETEK

Zdaj dobro razumemo ključne koncepte predlaganih ukrepov D&I, ki so demografske značilnosti, raznolikost, skupinsko razmišljanje, vključitev,

NFMin psihološka varnost. Poleg tega smo pripravili pregled predlogov D&I in stopenjskih standardov, ki jih je treba uvesti v teh novih regulativnih okvirih. V naslednjih blogih bomo identificirali vsa vprašanja in težave, ki jih

predlagani ukrepi D&I lahko povzročijo v praksi.

V teoriji so vse to vprašanja in težave, ki shouldnt so identificirali FCA in PRA. Vedno sem presenečen, kako v posvetovalnih dokumentih regulatorji, ki imajo dolžnost javne odgovornosti, vedno vključijo stroške in koristi

Analiza (CBA), vendar NIKOLI vključujejo podrobno analizo tveganja. Kot da želijo tveganja skriti pred javnostjo ali pa, kar je še huje, teh tveganj niso upoštevali.

In DEL III V tej seriji blogov bomo analizirali, kako se nove obveznosti NFM ujemajo z okvirom D&I, kaj bodo vsebovale in še bolj pomembno, kako bo to vplivalo in vplivalo na kripto in FinTech podjetja.

- Distribucija vsebine in PR s pomočjo SEO. Okrepite se še danes.

- PlatoData.Network Vertical Generative Ai. Opolnomočite se. Dostopite tukaj.

- PlatoAiStream. Web3 Intelligence. Razširjeno znanje. Dostopite tukaj.

- PlatoESG. Ogljik, CleanTech, Energija, Okolje, sončna energija, Ravnanje z odpadki. Dostopite tukaj.

- PlatoHealth. Obveščanje o biotehnologiji in kliničnih preskušanjih. Dostopite tukaj.

- vir: https://www.finextra.com/blogposting/25845/fcapra-diversity-and-inclusion-for-crypto-and-fintech-firms-part-ii?utm_medium=rssfinextra&utm_source=finextrablogs