Sumário executivo

- Ocorreu o quarto halving do Bitcoin, reduzindo a taxa de inflação anualizada da oferta de Bitcoin em 50% e ultrapassando decisivamente o ouro em termos de escassez de emissões.

- Ao medir as épocas de redução pela metade, são observadas taxas de crescimento decrescentes em múltiplas estatísticas de rede, enquanto o valor absoluto dessas medidas continua a subir para novos ATHs.

- A rentabilidade dos investidores foi reforçada por um aumento do preço à vista e uma quebra decisiva do ATH, que amorteceu a redução de 50% nas receitas dos mineiros em relação ao início do ano.

Uma oferta desinflacionária

A curva de oferta do Bitcoin é determinística devido ao engenhoso algoritmo de mineração chamado Ajuste de Dificuldade. Este protocolo ajusta a dificuldade do processo de mineração de Bitcoin de tal forma que não importa quão poucas ou quantas plataformas de mineração sejam aplicadas, o intervalo médio de bloco permanece ancorado em cerca de 600 segundos (10 minutos).

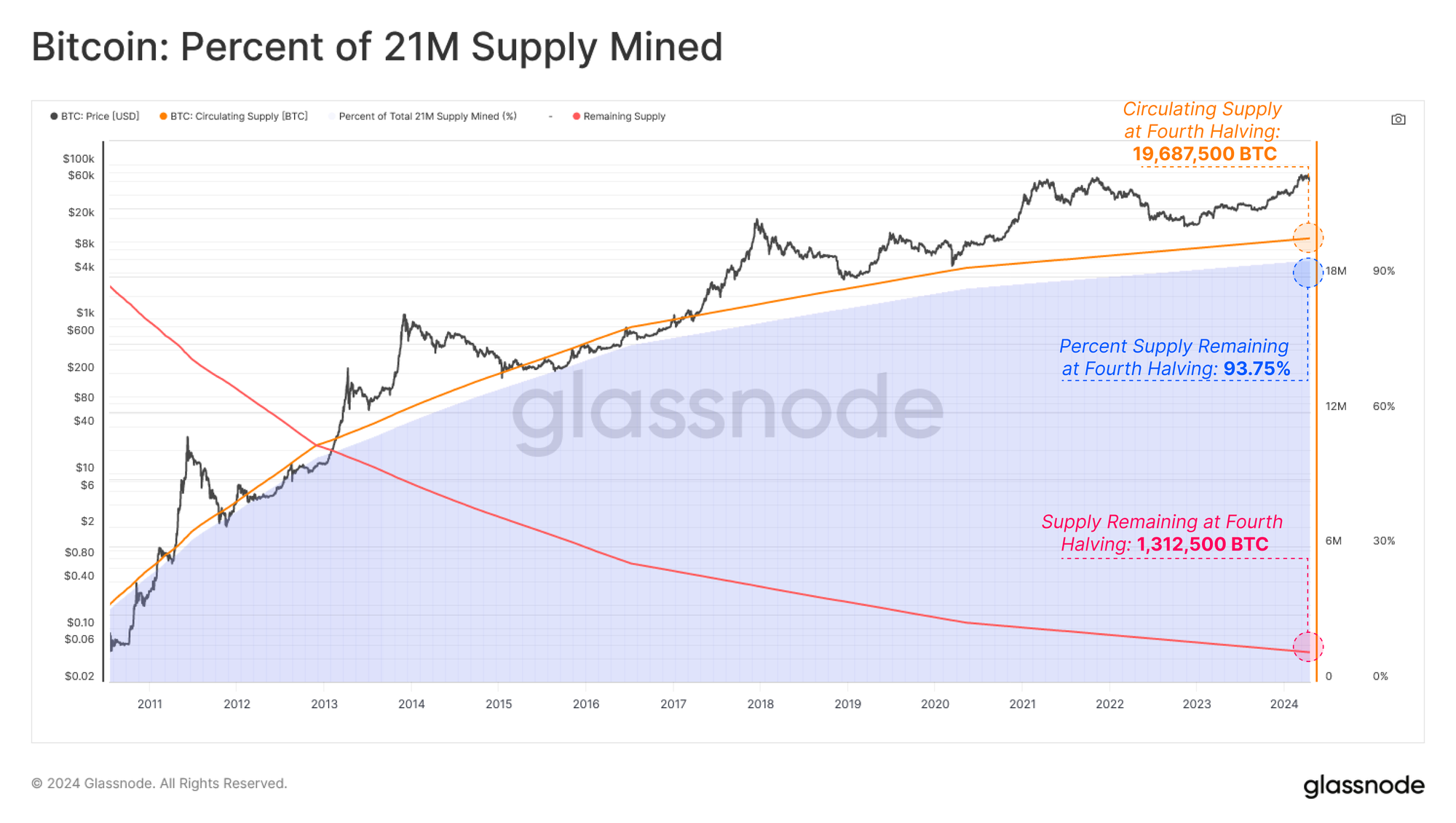

A cada 210,000 blocos (aproximadamente um período de 4 anos), ocorre uma redução pré-determinada na emissão, reduzindo as moedas BTC recém-cunhadas em 50%. O quarto Bitcoin Halving ocorreu no fim de semana, vendo o subsídio do bloco cair de 6.25 BTC para 3.125 BTC por bloco, ou uma emissão aproximada de 450 BTC por dia (para 144 blocos minerados).

Entrando na Quarta Época, 19,687,500 BTC foram extraídos e emitidos, o equivalente a 93.75% do fornecimento terminal de 21 milhões de BTC. Assim, restam apenas 1,312,500 BTC a serem emitidos nos próximos 126 anos, com 656,600 (3.125%) sendo emitidos em nossa Época atual. Curiosamente, cada redução pela metade representa um ponto onde:

- A porcentagem de oferta restante é igual ao novo subsídio do bloco (3.125 BTC/bloco vs 3.125% restantes).

- 50% da oferta restante (1.3125 milhões de BTC) será extraída entre o quarto e o quinto halving.

Com o subsídio por bloco reduzido para metade a cada 210,000 blocos, a taxa de inflação também cai para metade aproximadamente a cada 4 anos. Isso coloca a nova taxa de inflação anualizada da oferta de Bitcoin em um valor de 0.85%, abaixo dos 1.7% da época anterior.

A quarta redução pela metade também marca um marco significativo na comparação do Bitcoin com o Ouro, pois pela primeira vez na história, a taxa de emissão em estado estacionário do Bitcoin (0.83%) torna-se inferior à do Ouro (~2.3%), marcando uma transferência histórica no título. do bem mais escasso.

Mantendo a Perspectiva

É importante, no entanto, manter a escala da redução pela metade em perspectiva. Ao avaliar o impacto relativo do halving na dinâmica do mercado, o volume de moedas recém-cunhadas permanece muito pequeno em comparação com o volume de comércio global dentro do ecossistema Bitcoin.

A emissão é uma fração dos volumes de transferência em cadeia, volume à vista e volume de derivativos que vemos hoje, e atualmente equivale a menos de 0.1% do capital agregado movimentado e negociado em qualquer dia.

Assim, o impacto que as reduções do Bitcoin têm na oferta comercial disponível está a diminuir ao longo dos ciclos, não só devido à redução das moedas extraídas, mas também à medida que o tamanho do ativo e do ecossistema se expandem em torno dele.

Expectativas de aterramento

A redução pela metade é um evento importante e bem divulgado, levando naturalmente a uma maior especulação sobre seu impacto na ação dos preços. Pode ser útil equilibrar as nossas expectativas com a precedência histórica e criar limites flexíveis com base no desempenho passado.

O desempenho do preço do Bitcoin em várias épocas de redução pela metade tem uma difusão muito ampla, e argumentamos que as épocas anteriores são muito diferentes de hoje para servirem de guia. Vemos retornos decrescentes e um efeito de redução total mais superficial ao longo do tempo, o que é um resultado natural do tamanho crescente do mercado e da escala dos fluxos de capital necessários para o movimentar.

- 🔴 Desempenho de preço da Época 2: +5315% com um rebaixamento máximo de -85%

- 🔵 Desempenho de preço da Época 3: +1336% com redução máxima de -83%

- 🟢 Desempenho de preço da Época 4: +569% com redução máxima de -77%

Avaliando o desempenho dos preços desde o ciclo de baixa até o Halving, notamos uma grande semelhança entre 2015, 2018 e nosso ciclo atual, todos experimentando um aumento de cerca de ~200% a ~300%.

No entanto, nosso ciclo atual foi o único registrado a quebrar decisivamente o ATH anterior antes do evento de redução pela metade.

Outra lente é verificar o desempenho do mercado nos 365 dias seguintes a cada redução pela metade. A Época 2 registou um desempenho substancialmente maior, mas devemos considerar que a dinâmica e o panorama do mercado atual evoluíram significativamente em relação ao período 2011-2013.

Portanto, as duas Épocas mais recentes (3 e 4) fornecem uma descrição mais informativa do impacto do tamanho dos ativos.

- 🔴 Desempenho de preço da Época 2: +7,258% com um rebaixamento máximo de -69.4%

- 🔵 Desempenho de preço da Época 3: +293% com redução máxima de -29.6%

- 🟢 Desempenho de preço da Época 4: +266% com redução máxima de -45.6%

Embora o ano seguinte a um evento de redução pela metade seja historicamente forte, ele sofreu algumas graves reduções ao longo do caminho, variando de -30% a -70%.

💡

Rimas de história, às vezes

Durante o mercado baixista de 2022, uma narrativa comum era que os preços nunca cairiam abaixo do ATH do ciclo anterior (US$ 20 mil definidos em 2017 na época). Isto foi obviamente invalidado, uma vez que os preços caíram mais de 25% abaixo do máximo do ciclo de 2017 durante a desalavancagem generalizada no final de 2022.

Uma narrativa semelhante circulou recentemente de que os preços não poderiam atingir um novo ATH antes que o halving ocorresse. Mais uma vez, isso foi invalidado em março deste ano. O ATH que vimos em março vem de uma oferta historicamente restrita (WoC-46-2023), e o notável interesse de demanda gerado por meio dos novos ETFs à vista.

Este aumento de preços também teve efeitos significativos sobre os lucros não realizados detidos pelos investidores. Atualmente, o lucro não realizado mantido no fornecimento de moedas é o maior que já foi transferido para um evento de redução pela metade (conforme medido pelo MVRV).

Por outras palavras, os investidores estão a deter os maiores ganhos em papel em relação à sua base de custos a partir da data de redução para metade. Com o índice MVRV sendo negociado em 2.26, isso significa que a unidade média do BTC está mantendo um ganho de papel de + 126%.

Crescimento Fundamental

Na seção anterior, avaliamos o desempenho histórico dos preços centrado na redução pela metade. Na próxima secção, mudaremos o nosso foco para o crescimento dos fundamentos da rede, que vão desde a segurança mineira, as receitas dos mineiros, a liquidez dos activos e os volumes de liquidação ao longo de épocas de redução para metade.

Hashrate é uma estatística de rede para avaliar o “poder de fogo” coletivo do grupo de mineração. Ao longo das épocas de redução pela metade, a taxa de crescimento do hashrate desacelerou, no entanto, o número absoluto de Hashes por segundo continua a se expandir, agora em 620 Exahash por segundo (equivalente a todas as 8 bilhões de pessoas no planeta completando 77.5 bilhões de hashes a cada segundo).

Curiosamente, o hashrate tem estado próximo ou próximo de um novo ATH entrando em cada evento de redução pela metade, o que sugere que dois cenários podem estar ocorrendo;

- Mais plataformas ASIC estão online e/ou,

- Hardware ASIC de hashing mais eficiente está sendo produzido.

A conclusão retirada de ambos os cenários é que, apesar da redução das emissões em 50% a cada redução para metade, o orçamento agregado de segurança tem sido suficiente não só para sustentar os actuais custos OPEX, mas também para estimular mais investimentos nos domínios CAPEX e OPEX.

💡

As receitas das minas também registam uma taxa de crescimento decrescente quando denominadas em dólares americanos, mas uma expansão líquida em tamanho absoluto. A receita acumulada da mineradora atingiu impressionantes US$ 3 bilhões nos últimos quatro anos, aumentando em uma ordem de magnitude em relação à época anterior.

O Realized Cap é uma ferramenta poderosa para medir o capital investido e armazenado no Bitcoin ao longo do tempo e pode ser usado para comparar o crescimento da liquidez denominada em dólares americanos ao longo dos ciclos.

Um total líquido de US$ 560 bilhões em dólares foi “armazenado” no Bitcoin por esta medida. O limite realizado aumentou 439% durante a última época, o que apoia o valor de mercado do ativo, agora de US$ 1.4 trilhão. É também digno de nota que o Bitcoin continua a ver entradas de capital, apesar da infame volatilidade, das más manchetes e das reduções cíclicas.

Finalmente, se avaliarmos os volumes de transferência liquidados em épocas de redução para metade, podemos ver que, nos últimos quatro anos, um valor espantoso de 106 biliões de dólares em valor económico foi transferido e liquidado pela rede. Agora é importante observar que isso considera volumes brutos não filtrados e não se ajusta ao gerenciamento interno da carteira.

No entanto, cada transação foi liquidada sem intermediários e destaca a incrível capacidade de transferência de valor da rede Bitcoin em escala.

Conclusões e Resumo

Com a tão esperada redução pela metade concluída, a emissão de emissões por bloco foi reduzida pela metade e a escassez do ativo aumentou, com o ativo Bitcoin ultrapassando decisivamente o ouro em termos de escassez de emissões.

Comparando entre épocas, pode-se notar uma contração no crescimento em Hashrate, Network Settlemend, Liquidity e Miner Revenue. No entanto, o valor absoluto destas métricas aumentou numa ordem de grandeza, um feito incrivelmente impressionante quando observado em relação ao tamanho do mercado.

É digno de nota que a lucratividade da rede em todas as esferas dos investidores do mercado melhorou bastante em relação às reduções anteriores. Isso inclui a classe fundamental de mineradores, que entrou no Halving com um ATH em Hashrate, sugerindo um orçamento de segurança suficiente para estimular os requisitos de OpEx e CapEx.

Isenção de responsabilidade: este relatório não fornece nenhum conselho de investimento. Todos os dados são fornecidos apenas para fins informativos e educacionais. Nenhuma decisão de investimento deve ser baseada nas informações fornecidas aqui e você é o único responsável por suas próprias decisões de investimento.

Os saldos de câmbio apresentados são derivados do abrangente banco de dados de rótulos de endereço da Glassnode, que são acumulados por meio de informações de câmbio publicadas oficialmente e de algoritmos de cluster proprietários. Embora nos esforcemos para garantir a máxima precisão na representação dos saldos cambiais, é importante notar que estes números podem nem sempre englobar a totalidade das reservas de uma bolsa, especialmente quando as bolsas se abstêm de divulgar os seus endereços oficiais. Recomendamos aos usuários que tenham cautela e discrição ao utilizar essas métricas. A Glassnode não será responsabilizada por quaisquer discrepâncias ou possíveis imprecisões. Leia nosso Aviso de Transparência ao usar dados de troca.

- Conteúdo com tecnologia de SEO e distribuição de relações públicas. Seja amplificado hoje.

- PlatoData.Network Gerativa Vertical Ai. Capacite-se. Acesse aqui.

- PlatoAiStream. Inteligência Web3. Conhecimento Amplificado. Acesse aqui.

- PlatãoESG. Carbono Tecnologia Limpa, Energia, Ambiente, Solar, Gestão de resíduos. Acesse aqui.

- PlatoHealth. Inteligência em Biotecnologia e Ensaios Clínicos. Acesse aqui.

- Fonte: https://insights.glassnode.com/the-week-onchain-week-17-2024/