Kortfattet sammendrag

- 2023 har vært et utrolig år for digitale eiendeler, med Bitcoin opp over 172 %, korrigert mindre enn 20 %, og netto kapitaltilførsel til BTC, ETH og Stablecoins.

- Markedet har brutt over flere viktige tekniske og kjedeprismodeller i år, med oktober som et viktig omdreiningspunkt for institusjonelle kapitalstrømmer.

- Langsiktige eiere har for øyeblikket en nesten all-time-high av Bitcoin-tilførselen, og et supert flertall av mynter holdes nå i profitt.

- Store endringer i markedsstrukturen finner sted, slik som at Tether gjenhever dominans blant stablecoins, CME-futures som snur Binance, og betydelig vekst av opsjonsmarkeder.

I denne siste utgaven for året vil vi gjøre en virvelvind-tur på hva som endret seg i år, på kjeden. Vi vil utforske hvordan Bitcoin-, Ethereum-, Derivative- og Stablecoin-landskapet har utviklet seg i 2023, og hvordan dette legger til rette for en spennende vei videre.

2023 har vært et eksepsjonelt år for digitale eiendeler, med Bitcoins markedsverdi som økte med en topp på +172 %. Resten av det digitale aktivaøkosystemet har også hatt et sterkt år, med Ethereum og de bredere altcoin-segmentene som har sett +90 % vekst i markedsverdiene.

Dette fremhever en økende Bitcoin-dominans, som ofte sees på når markedet kommer seg etter langvarige bjørnemarkeder, som 2021-22. Spesielt Ethereum har hatt en noe treg start på en relativ basis, med ETH/BTC-forholdet som falt til flere års laveste nivå på rundt 0.052, til tross for en vellykket frakt av Shanghai-oppdateringen og vekst av L2-økosystemet.

Mens digitale eiendeler har klart seg betydelig bedre enn tradisjonelle eiendeler som aksjer, obligasjoner og edle metaller hele året, har rallyet siden slutten av oktober vært ansvarlig for brorparten av gevinsten. Dette startet med en pause over det psykologisk viktige prisnivået på $30k, samt en rekke viktige prisnivåer.

Ingen tilbaketrekk gitt

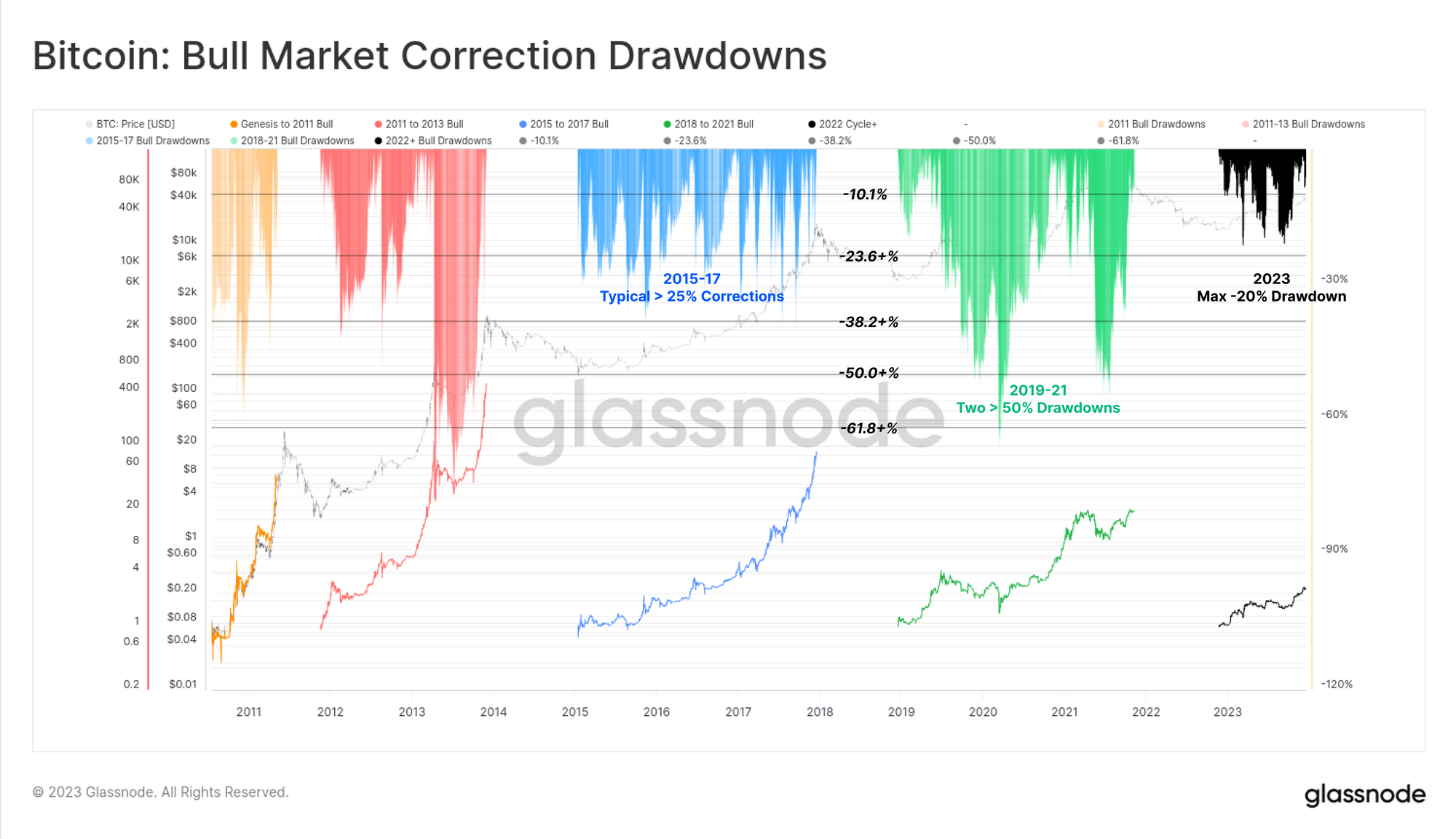

En av de fremtredende egenskapene til 2023-markedet har vært den bemerkelsesverdig grunne dybden av alle pristrekk og korreksjoner. Historisk sett har perioder med bedring i bjørnemarkedet og oppgang i tyremarkedet for BTC jevnlig sett minst -25 % tilbaketrekking fra det lokale høydepunktet, med mange eksempler på over -50 %.

Den dypeste korreksjonen i 2023 lukket imidlertid bare -20 % under den lokale høyden, noe som tyder på at støtte på kjøpssiden og den generelle balansen mellom tilbud og etterspørsel har vært gunstig hele året.

Ethereum har også sett relativt grunne korreksjoner, med den dypeste som nådde -40% i begynnelsen av januar. Til tross for den mer trege ytelsen i forhold til BTC, maler dette også et konstruktivt bakteppe der redusert forsyningsutstedelse fra sammenslåingen møter relativt robuste etterspørselsstrømmer.

Bear-markedet i 2022 var marginalt mindre brutalt enn bjørnesyklusen i 2018-20, med de fleste store digitale eiendeler som startet i 2023 med en -75 % nedtrekk fra ATH. Den sterke ytelsen siden de laveste gjenopprette en stor prosentandel av tapene sine. De viktigste eiendelene er for tiden etter ATH-ene sine med -40 % (BTC), -55 % (ETH), -51 % (Altcoin ekskl. ETH og Stablecoins) og Stablecoin-forsyninger (-24 %).

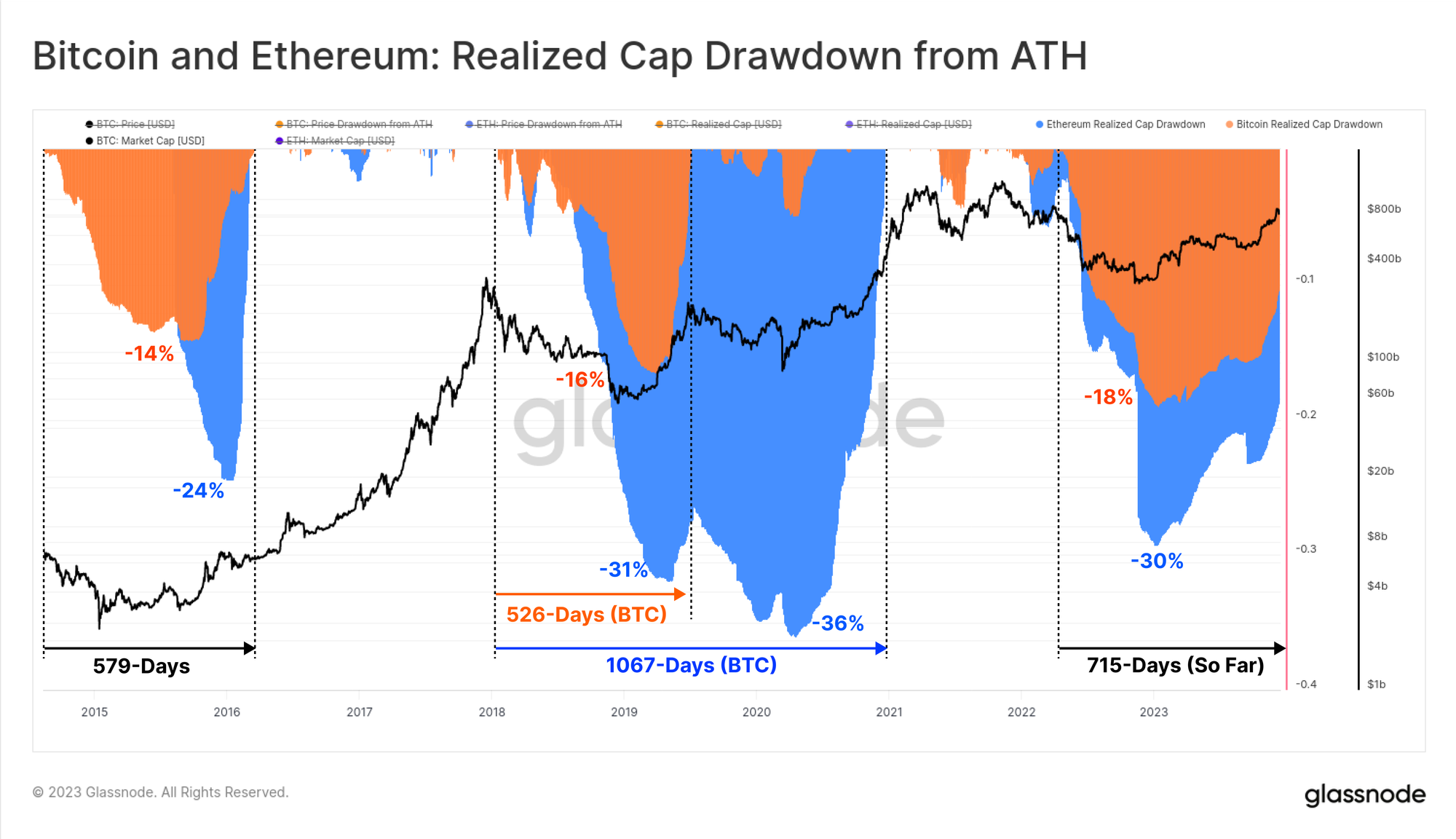

Fra et kjedeperspektiv gir Realized Cap for BTC og ETH et utmerket verktøy for å spore gjenoppretting av kapitalstrømmer inn i den respektive eiendelen. Det totale realiserte cap-uttaket i løpet av 2022-bjørnen nådde tilsvarende nivåer som tidligere sykluser, noe som gjenspeiler en netto kapitalutstrømning på -18 % for BTC og -30 % for ETH.

Kapitalinnstrømmingen har imidlertid kommet seg i en mye langsommere hastighet, med Bitcoin Realized Cap ATerH hit for 715 dager siden. Dette kan sammenlignes med en full gjenoppretting av den realiserte kappen som tok rundt ~550 dager i tidligere sykluser.

Bryte gjennom motstand på $30k

Bitcoin-markedet overvant mange tekniske og kjedeprismodeller i år, som alle hjelper oss å sette pris på hvor sterk ytelsen har vært.

Året startet med en kort klem i januar som presset markedet over den realiserte prisen 🠠, som effektivt hadde satt et tak på prisene siden juni 2022. Denne oppgangen brøt også gjennom 200D-SMA 🔵, helt til den møtte motstand ved 200W-SMA 🔴 i mars.

Bitcoin-prisene fortsatte å konsolidere seg mellom 200D-SMA 🔵 og den sanne markedsmiddelprisen 🟢 frem til august, noe som førte til en av de minst volatile periodene i Bitcoin-historien (se WoC-32 og WoC-33). Kort tid etter brakte en rask begivenhetsnedbygging prisene fra $29k til $26k på en enkelt dag, og under begge de nevnte langsiktige tekniske prisgjennomsnittene.

Det var rallyet i oktober som virkelig forandret spillet, og kom seg gjennom alle gjenværende prismodeller og brøt gjennom det sentrale psykologiske nivået på $30k. Bitcoin har siden nådd sitt årlige høydepunkt på $44.5k, og konsoliderer seg rundt $42k i skrivende stund.

En rød tråd lesere kan legge merke til i denne artikkelen er hvordan kapitalflyt, markedsmomentum og ytelse har akselerert siden slutten av oktober. I WoC-49, undersøkte vi hvordan dette var assosiert med at BTC-priser brøt over $30k-nivået, som vi karakteriserer som en overgang fra den "usikre utvinningsfasen" til en "entusiastisk opptrend".

Spesielt brøt oktoberrallyet gjennom to viktige nivåer som har avgrenset denne overgangen i tidligere sykluser:

- Det tekniske markedets midtpunkt: være et prisnivå som generelt fungerer som støtte under den tidlige bjørnen, og motstand i den sene bjørnen. Denne syklusen, $30k, var det siste store støtteområdet før en serie kapitulasjonssalg, som kulminerte med kollapsen av FTX.

- Cointime True Markets gjennomsnittspris: som reflekterer kostnadsgrunnlaget til aktive investorer. Denne modellen ble utviklet i vår Cointime Economics-forskning i samarbeid med ARK Invest.

Vi kan også se en markant endring i karakter på tvers av vår Recovering From a Bitcoin Bear Signal, ettersom alle åtte indikatorene har gått inn i positivt territorium siden oktober. Avlesningene var ustabile gjennom det meste av 2023, og viste en svært lik karakter som perioden 2019-20.

Med alle de åtte indikatorene nå utløst, tyder dette på at på tvers av flere beregninger og områder av Bitcoin-markedsstrukturen, har markedet gått inn i positivt territorium ofte assosiert med motstandsdyktige opptrender.

Oppganger i volum, gebyrer og inskripsjoner

Som støtte for forestillingen om at oktober var noe av et markedsfaseskift, kan vi se at transaksjonsvolumene for Bitcoin var relativt stillestående frem til det tidspunktet. Oktoberrallyet motiverte overføringsvolumene for Bitcoin til å doble seg fra $2.4 milliarder per dag til over $5.0 milliarder per dag, de høyeste nivåene siden juni 2022.

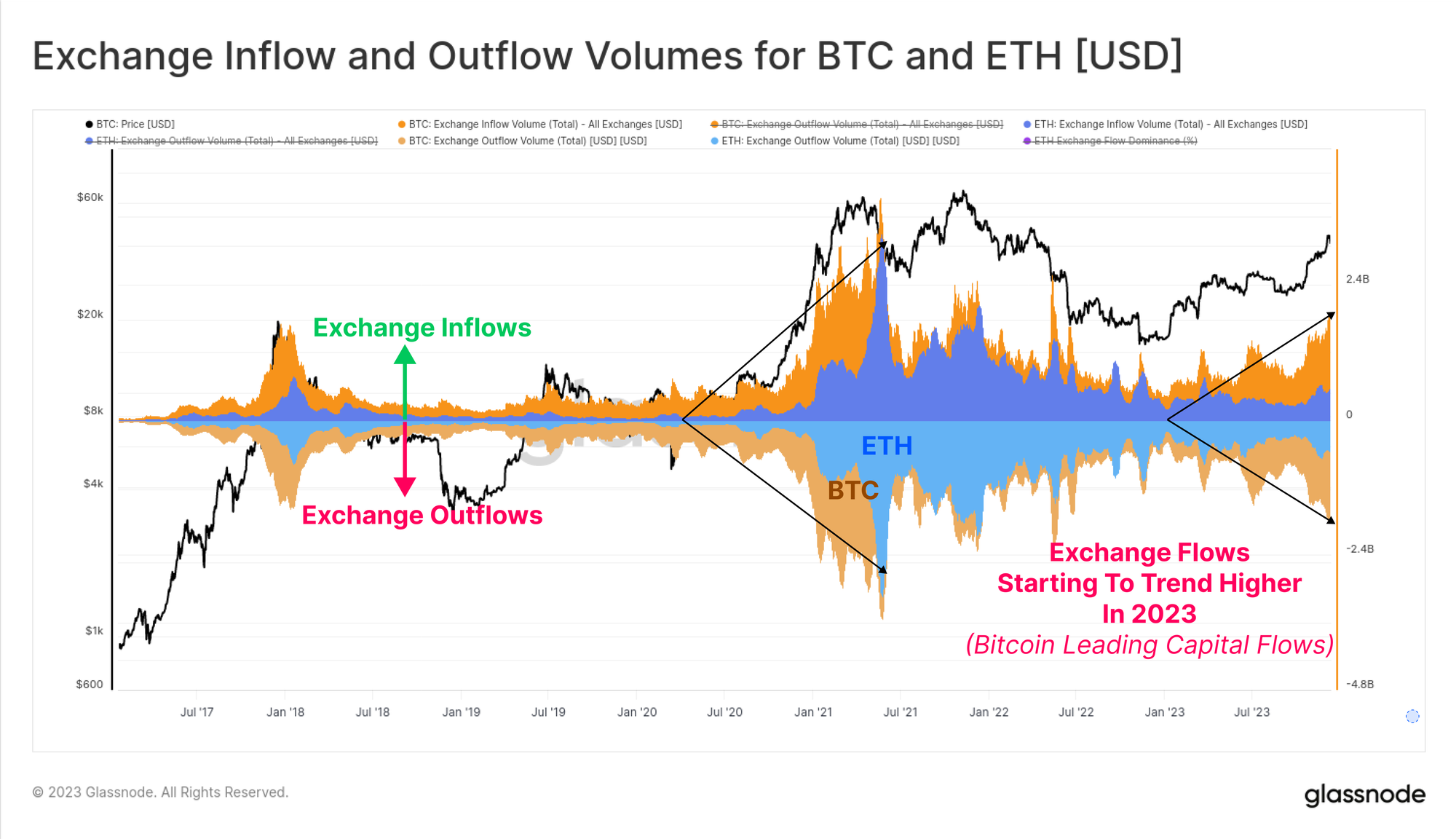

Vi kan også se børsens inn- og utstrømningsvolumer for BTC og ETH ta seg opp gjennom året, noe som tyder på en generell økning i spothandelsinteressen. Det er verdt å merke seg hvordan BTC-volumene øker betydelig raskere enn ETH-volumene, i tråd med observasjonen av økende Bitcoin-dominans. Det er vanlig for BTC å lede investortilliten ut av dvalen etter lange bjørnemarkeder, og dette diagrammet hjelper til med å visualisere dette fenomenet.

Antall Bitcoin-transaksjoner nådde nye all-time-highs i år, hovedsakelig på grunn av den uventede økningen av Ordinals og Inscriptions. Disse transaksjonene legger inn data som tekstfiler og bilder i signaturdelen av en transaksjon.

Som et resultat kan vi nå vurdere to typer Bitcoin-transaksjoner:

- Totalt antall transaksjoner (ufiltrert)

- 🔵 Pengetransaksjoner som har nådd et nytt flerårig, og nesten all-time high på 372.5k/dag.

- 🔴 Inskripsjonstransaksjoner som har lagt til ytterligere 175 356 til XNUMX XNUMX transaksjoner per dag utover de klassiske pengetransaksjonene.

De aller fleste inskripsjoner pleier å være tekstbaserte, og er assosiert med en ny tokenstandard referert til som BRC-20 🔵. På toppen har Bitcoin-nettverket sett over 300 17.2 inskripsjoner per dag, noe som overskygger toppen på XNUMX XNUMX per dag for bildebaserte inskripsjoner 🟠 i april (bildene er større og dermed dyrere å skrive inn ettersom avgiftene øker).

Som et resultat av denne nye kjøperen av Bitcoin blockspace har gruvearbeiderinntektene fra gebyrer økt betydelig, med flere blokker i 2023 som betalte gebyrer som til og med oversteg 6.25 BTC-tilskuddet. Det har vært to store gebyrøkninger i år, med gebyrer som nå utgjør rundt en fjerdedel av gruvearbeiderinntektene. Dette er på nivå med euforifasene i oksemarkedene i 2017 og 2021.

Interessant nok, mens inskripsjoner står for rundt 50 % av bekreftede transaksjoner, tar de overraskende nok bare opp rundt 10 % til 15 % av blokkplassen. Dette er et resultat av både den lille størrelsen på tekstfiler og nyanser knyttet til SegWit-datarabatten (et emne vi dekker i WoC-39).

Inskripsjoner har bidratt med mellom 15 % og opptil 30 % av de totale transaksjonsgebyrinntektene for gruvearbeidere i år. Dette fremhever den unintuitive karakteren til SegWit-rabatten, der Inscription-transaksjoner bruker en minoritetsandel av blokkplass (i byte), betaler en meningsfull andel av gebyrene, men også utgjør rundt halvparten av alle bekreftede transaksjoner.

Faktisk lar Inscriptions og SegWit-datarabatten gruvearbeidere få plass til flere transaksjoner, som betaler flere avgifter, i samme maksimale størrelsesblokk. Virkningen på gruvearbeiderinntektene dersom etterspørselen etter inskripsjoner vedvarer, vil sannsynligvis forbedre gruvedriftsøkonomien meningsfullt, spesielt når den fjerde halveringen nærmer seg raskt.

Bridges, Staking og Shanghai

For Ethereum har aktiviteten på kjeden vært litt på den svake siden i år, med oktober igjen som et bemerkelsesverdig vendepunkt.

- Aktive adresser har vært relativt flate på rundt 390k/dag

- Antall transaksjoner har nylig økt fra 970k/dag til 1.11M/dag

- Overført ETH-volum har økt fra $1.8 milliarder per dag til $2.9 milliarder per dag

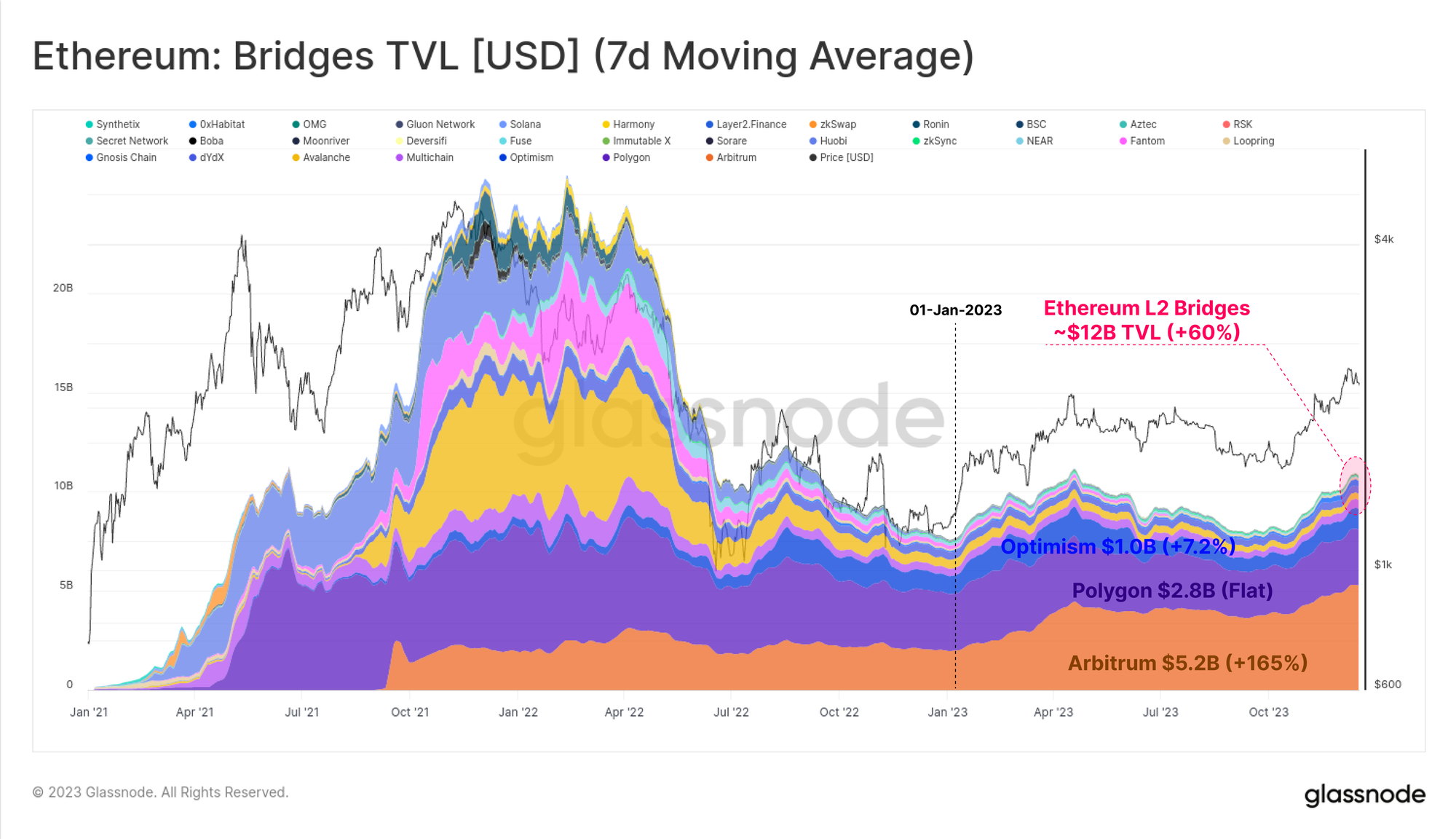

Mens markedsprisen på ETH generelt har underprestert det bredere digitale aktivaområdet, fortsetter økosystemet å utvide seg, modnes og vokse. Spesielt har den totale verdien låst inn i den stadig voksende flåten av Layer-2 blokkjeder økt med 60 %, med over $12B nå låst til broer.

Disse L2-kjedene søker å skalere og utvide Ethereum-blokkområdet, mens de forankrer dataene og finaliteten i Ethereum-hovedkjeden for å opprettholde sikkerheten.

Det andre nøkkelområdet for vekst for Ethereum har vært det totale volumet av ETH satset via den nye Proof-of-Stake-konsensusmekanismen. Staked ETH har sett en 119% økning i volum YTD, og nådde over 34.638M ETH nå låst inn i staking-protokollen. Shanghai-oppdateringen ble også rullet ut i april, og gjorde det mulig for stakere å fullføre uttak og omstille sine innsatsleverandører og oppsett for første gang siden Beacon-kjeden ble lansert i desember 2020.

📰

Med et langsiktig syn

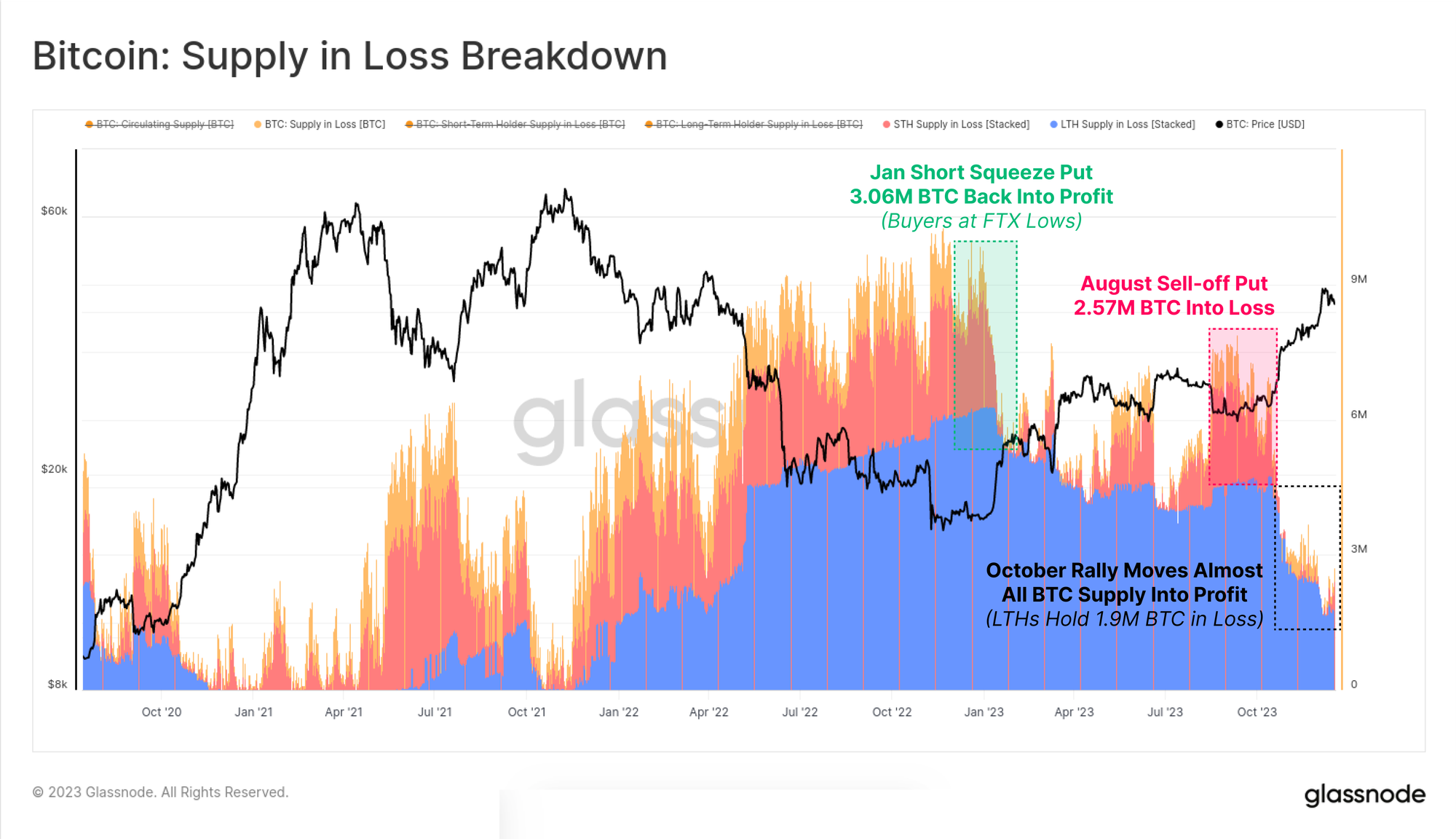

Til tross for den utrolige prisytelsen til Bitcoin, forblir en stor del av BTC i dvale, og når status som langsiktig eier i investorlommebøker. Av et totalt sirkulerende tilbud på 19.574 millioner BTC, er over 14.900 millioner (76.1%) holdt utenfor børser og har ikke flyttet på over 155 dager, og øker med 825k BTC YTD. Dette setter også Kortsiktig Holder Supply på det som faktisk er et all-time-low på 2.317M BTC.

????

Etter hvert som markedet øker, har et over flertall av investormynter gått tilbake til å være "in-profit", enten det er på grunn av skiftende hender, eller ved at prisene stiger over kostnadsgrunnlaget. Diagrammet nedenfor viser hvordan det totale volumet av mynter holdt "i tap" har falt til rundt 1.9 millioner BTC, med de fleste holdt av langsiktige eiere som kjøpte nær 2021-høydene.

Baksiden er at Supply holdt "in-profit" nå er over 90 % av det sirkulerende tilbudet, og oktoberrallyet er begivenheten som gjør det over tidenes gjennomsnitt. Gitt at 2023 startet med over 50 % av forsyningen under vann, er dette en av de raskeste utvinningene i historien (andre etter rallyet i 2019).

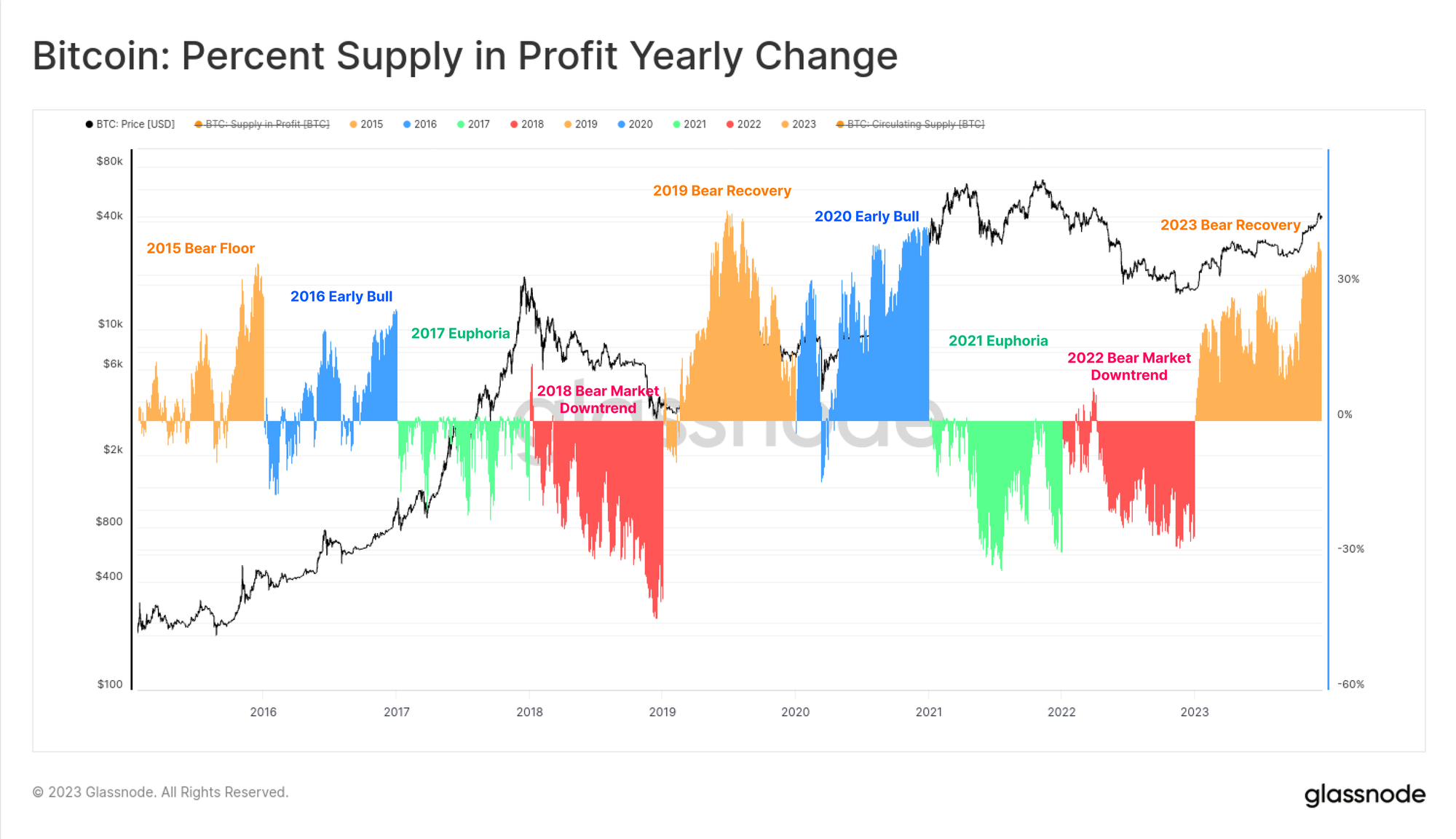

Diagrammet nedenfor visualiserer endringen i prosentandel i fortjeneste over hvert kalenderår siden 2015. Selv om avgrensningen etter år ikke er perfekt, lar den klassiske fireårige Bitcoin-syklusen oss se noen interessante mønstre:

- 🟠 Bjørn Gulv/Recovery ser den største økningen i tilbudet i profitt når mynter kapitulert nær de laveste tilbake til lønnsomt territorium.

- 🔵 Tidlig oksemarked hvor den generelle opptrenden setter flertallet av myntene i profitt, og samler seg til nye ATH-er.

- 🟢 Euforisk Late Bull hvor markedet er på ATH, noe som resulterer i små positive til negative avlesninger siden alle mynter allerede er i profitt og markedet nærmer seg utmattelse.

- ???? Primærbjørn etter markedstoppen, ettersom betydelige mengder mynter faller i tap.

Selv om dette rammeverket er enkelt i konstruksjon, fremhever det virkelig likhetene mellom 2015-16, 2019-20 og fremdriften i 2023 så langt.

Til slutt, når det gjelder investorlønnsomhet, har 2023 tatt langsiktige eiere, kortsiktige eiere og den gjennomsnittlige eieren fra en ulønnsom, til en moderat lønnsom stat. NUPL-beregningen for hver kohort er ennå ikke på euforiske høyder, men er også komfortabelt over det respektive kohortens break-even-nivå.

Modnende derivatmarkeder

Et avgjørende trekk ved syklusen 2020-23 var fremveksten av futures- og opsjonsmarkeder som de foretrukne arenaene for priseksponering og likviditet. 2023 har vist seg å være et viktig år i denne modningen, ettersom opsjonsmarkedene har vokst til å matche og til og med forbigå futuresmarkeder i åpen rentestørrelse.

Begge har nå mellom $16B og $20B i åpne kontrakter, og Deribit fortsetter å dominere (90%+) opsjonsområdet. Dette henspiller på en økende institusjonell interesse for Bitcoin, ettersom handelsmenn og posisjoner bruker opsjonsmarkedet for å implementere mer sofistikerte handels-, risikostyrings- og sikringsstrategier.

Innenfor futuresmarkedet har det også vært et bemerkelsesverdig dominansskifte, med åpen interesse på den regulerte CME-børsen som passerer offshorebørsen Binance for første gang i historien. Nok en gang ser oktober ut til å ha vært et viktig øyeblikk for dette faseskiftet, og hentyder til en tilstrømning av institusjonell kapital.

Futures handelsvolum for både BTC og ETH så en oppgang i oktober, med et samlet daglig volum på $52B/dag. Bitcoin-kontrakter dominerer rundt 67 % av handelsvolumet, sammenlignet med 33 % assosiert med Ether-kontrakter.

Cash and carry-avkastningen som er tilgjengelig i futuresmarkedene har sett tre forskjellige faser gjennom året, som også forteller en historie om kapitalflyt inn i rommet:

- Januar til august med yield som svinger rundt ~5%. Dette er i stor grad i tråd med kortsiktige amerikanske statsrenter, og er derfor relativt lite attraktivt gitt den ekstra risikoen og kompleksiteten til handelen.

- august til oktober med avkastning under 3 % etter salget til $26k, og et overraskende lavt volatilitetsmiljø.

- oktober og utover når avkastningen bryter over 8 %. Med fremtidig basis som nå opprettholder nivåer 300bps over amerikanske statsobligasjoner, har markedsmakerkapital nå et meningsfullt insentiv til å gå tilbake til det digitale aktivaområdet.

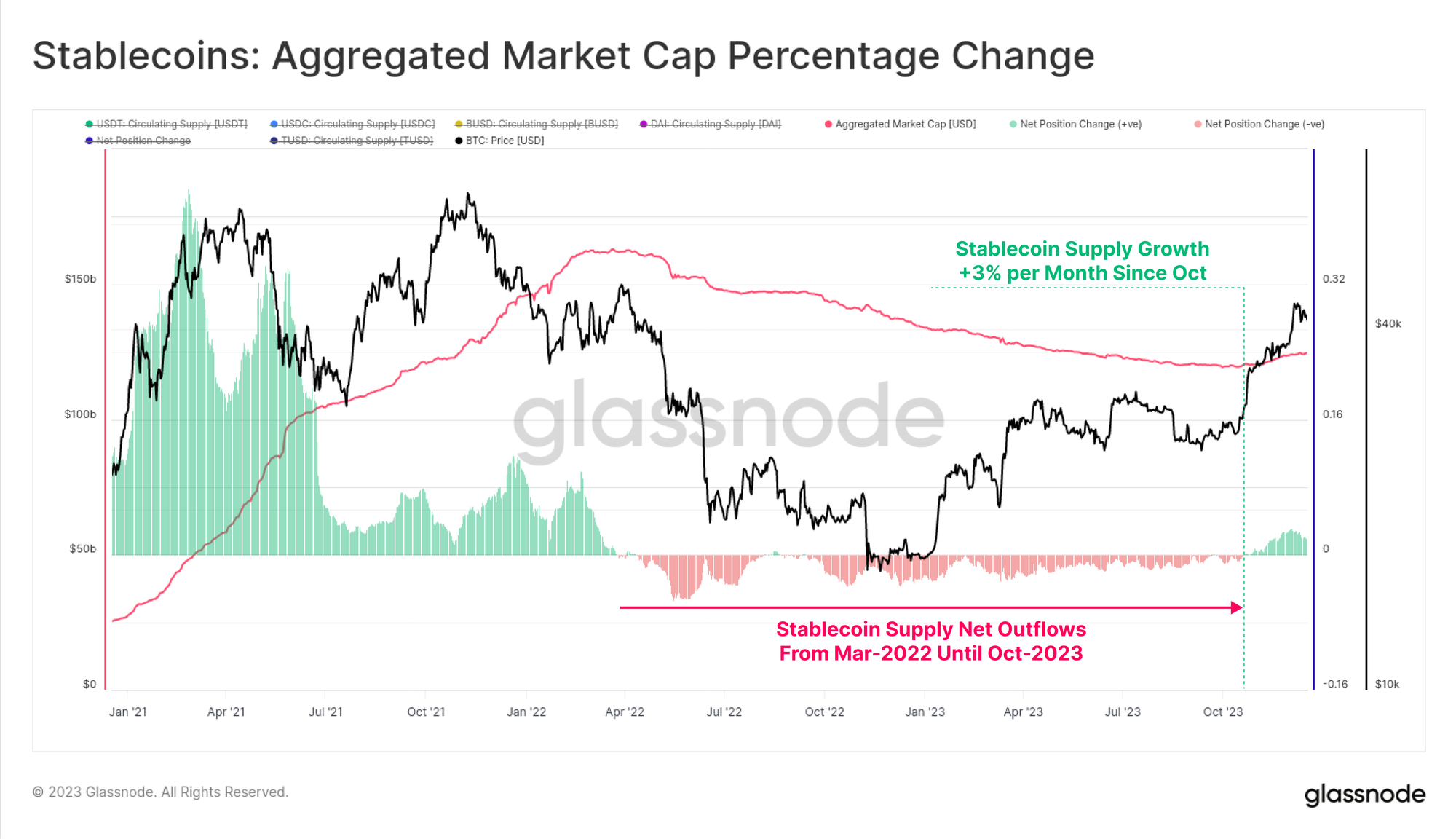

Stablecoins-rekvisita

Et relativt nytt fenomen den siste syklusen var den overdimensjonerte rollen som stablecoins har spilt i markedsstrukturen, og har blitt den foretrukne kursvalutaen for handelsmenn, og en primær kilde til markedslikviditet.

Samlet stablecoin-tilførsel hadde vært i nedgang siden mars 2022, og falt med -26 % fra toppen, noe som var en stor motvind for markedslikviditeten. Dette skyldes en kombinasjon av regulatorisk press (SEC belastet BUSD for å være et verdipapir), kapitalrotasjon (foretrekker amerikanske statsobligasjoner fremfor ikke-rentebærende stabile mynter), og avtagende investorinteresse i bjørnemarkedet.

Oktober har imidlertid vært et omdreiningspunkt, med totale stablecoin-forsyninger som har bunnet på $120B, og tilbudet begynner å vokse med en hastighet på opptil 3% per måned. Dette er den første utvidelsen av stablecoin-tilførselen siden mars 2022, og et sannsynlig tegn på tilbakevendende investorinteresse.

Den relative dominansen mellom ulike stablecoins har også gjennomgått betydelige endringer mellom 2022 og 2023. Tidligere stigende stablecoins som USDC og BUSD har sett deres dominans krympe betydelig, med BUSD som går inn i kun innløsningsmodus, og USDC-dominansen har falt fra 37.8 % til 19.6 %2022 siden juni .

Tether (USDT) har nok en gang hevdet seg som den største stabile mynten, med totalt tilbud som klatret til over $90.6 milliarder, og har 72.7% av markedsandelen.

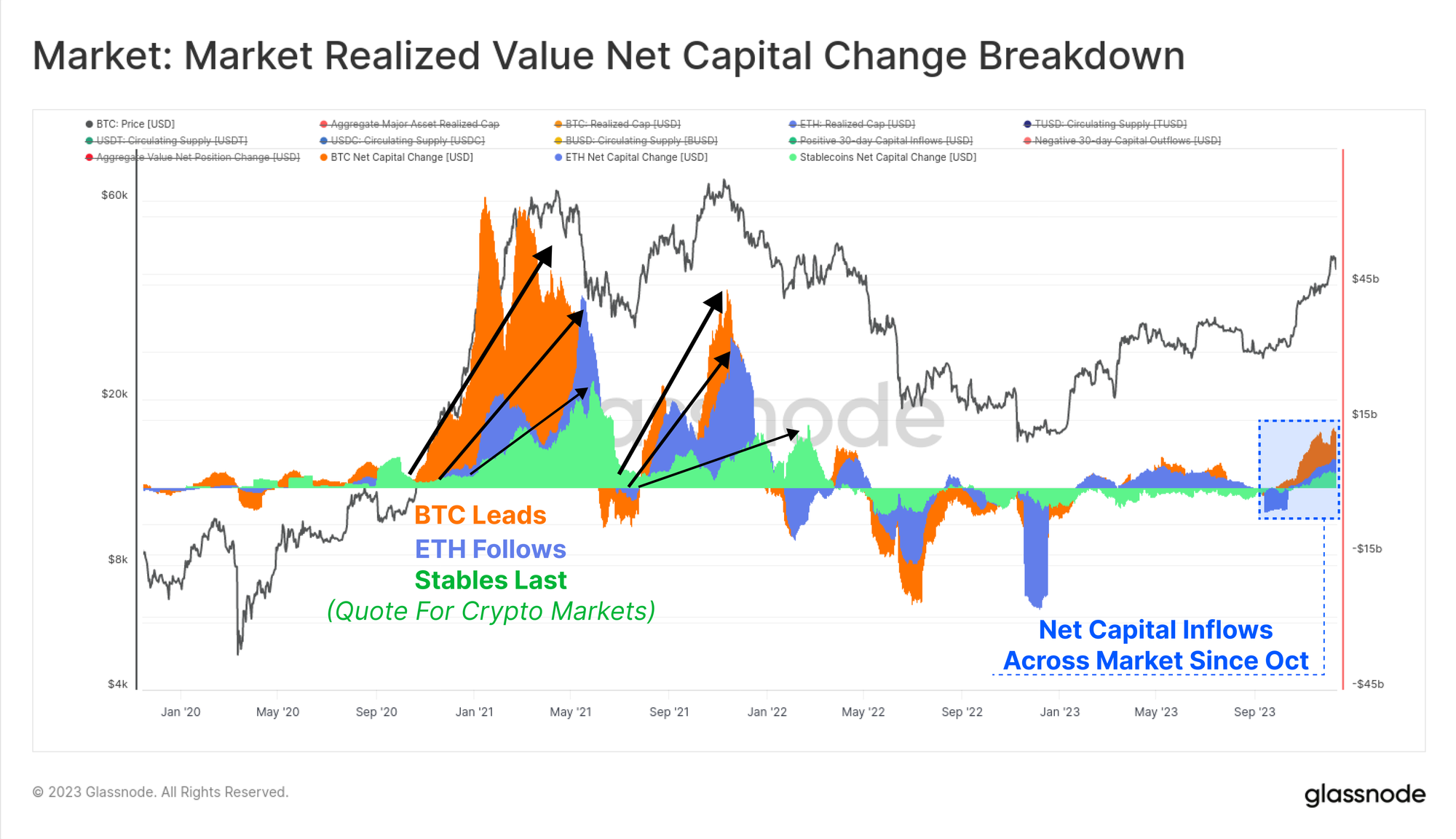

Til slutt kan vi sammenligne 30-dagers endringen i realisert tak for BTC og ETH med den for den samlede stablecoin-forsyningen. Disse tre beregningene hjelper til med å visualisere og måle de relative kapitalstrømmene og rotasjonen mellom sektorer.

Nok en gang skiller oktober seg ut som et nøkkeløyeblikk der kapitaltilførsler til alle tre eiendelene blir positive, i samsvar med markedet som bryter over nøkkelnivået på 30 XNUMX dollar, institusjonell interesse øker i derivatmarkeder og netto kapitaltilførsel til de tre store digitale eiendelene.

Sammendrag og konklusjoner

2023 kunne nesten ikke vært mer forskjellig fra den ødeleggende deleveraging- og markedsnedgangen i 2022. I stedet brakte dette året fornyet interesse for digitale eiendeler, betydelig bedre ytelse og nye gjenstander i kjeden i form av Inscriptions on Bitcoin.

Bitcoin-forsyningen er for tiden tett holdt av langsiktige eiere, og flertallet av investorene holder nå lønnsomme mynter. Med en amerikansk basert ETF som ser stadig mer sannsynlig ut i begynnelsen av 2024, og Bitcoin-halveringen kommer i april, er det duket for et spennende år fremover.

Fra Glassnode-teamet: Til alle lesere av The Week On-chain, og til Glassnode-medlemmer, vil vi takke dere alle for støtten og lesertall i år. Vi håper du likte å lese The Week On-chain, og bruke Glassnode-verktøy, like mye som vi liker å skrive og bygge dem. Vi ønsker deg alt godt i julen, og ser frem til nok et spennende år i 2024.

Ansvarsfraskrivelse: Denne rapporten gir ingen investeringsråd. Alle data er kun gitt for informasjon og pedagogiske formål. Ingen investeringsbeslutning skal være basert på informasjonen gitt her, og du er alene ansvarlig for dine egne investeringsbeslutninger.

Utvekslingssaldoer som presenteres er hentet fra Glassnodes omfattende database med adresseetiketter, som samles gjennom både offisielt publisert utvekslingsinformasjon og proprietære klyngealgoritmer. Selv om vi bestreber oss på å sikre størst mulig nøyaktighet når det gjelder å representere børsbalanser, er det viktig å merke seg at disse tallene kanskje ikke alltid omfatter hele børsens reserver, spesielt når børser avstår fra å oppgi sine offisielle adresser. Vi oppfordrer brukere til å utvise forsiktighet og skjønn når de bruker disse beregningene. Glassnode skal ikke holdes ansvarlig for eventuelle avvik eller potensielle unøyaktigheter. Vennligst les vår åpenhetserklæring når du bruker utvekslingsdata.

- SEO-drevet innhold og PR-distribusjon. Bli forsterket i dag.

- PlatoData.Network Vertical Generative Ai. Styrk deg selv. Tilgang her.

- PlatoAiStream. Web3 Intelligence. Kunnskap forsterket. Tilgang her.

- PlatoESG. Karbon, CleanTech, Energi, Miljø, Solenergi, Avfallshåndtering. Tilgang her.

- PlatoHelse. Bioteknologisk og klinisk etterretning. Tilgang her.

- kilde: https://insights.glassnode.com/the-week-onchain-week-51-2023/