Digitaalisten teknologioiden nousu on käynnistänyt paradigman muutoksen rahoitusmaailmassa keskuspankin digitaaliset valuutat (CBDC) on nousemassa keskeiseksi keskustelunaiheeksi poliittisten päättäjien ja rahoitusalan ammattilaisten keskuudessa maailmanlaajuisesti.

Koska fiat-valuutan digitaalisten versioiden sisällyttämisen mahdollisuuksia ja haasteita tarkastellaan maailmanlaajuisesti, CFA Institute tehty perusteellinen tutkimus 13.-27.

Tämä aloite tarkasteli maailmanlaajuisia tunteita erityisesti dynaamisesti kehittyvällä Aasian ja Tyynenmeren alueella, ja se erottui keskittymällä CBDC-maiden kysyntäpuolelle.

Tutkimus sai 4,157 XNUMX pätevää vastausta eri alojen ammattilaisilta, ja se paljasti monimutkaisia oivalluksia ja paljasti maiseman, jota leimaa rajallinen ymmärrys, jakautunut tuki ja erilaiset käsitykset eri alueilla ja väestöryhmissä.

Tutkimustulokset vastaavat APAC-alueen aluekehitystä

APAC-alueen myönteinen näkemys CBDC-maista sopii hyvin yhteen sen jatkuvan innostuksen kanssa digitaalista rahoitusta ja innovaatioita kohtaan. Maat, kuten Kiina, Intiaja Thaimaa ovat edistyneet merkittävästi CBDC:n kokeilussa ja toteutuksessa.

Kiinan pilottidigitaalinen valuutta, e-CNY, kokeiltiin vuonna 2019 ja laajeni 23 kaupunkiin ja alueelle vuoteen 2022 mennessä. Samoin Intia edistyi merkittävästi eRupee-aloite, jolle tehtiin pilottitestaus joulukuusta 2022 alkaen.

APAC:n lisääntynyt kiinnostus CBDC:itä kohtaan johtui sen digitaalisesta johtajuudesta ja eteenpäin suuntautuvasta lähestymistavasta. Merkittävä liikkeellepaneva voima tämän kiinnostuksen takana oli taloudellisen osallisuuden ja vakauden tavoittelu, mikä motivoi aluetta tutkimaan CBDC:n mahdollisuuksia.

Tutkimustiedot osoittivat vahvan tuen CBDC:ille kehittyvillä markkinoilla, erityisesti APAC-alueella. Erityisesti Intia ja Kiina osoittivat poikkeuksellisen suurta tukea, ja 66 prosenttia ja 70 prosenttia vastaajista kannatti CBDC:n käynnistämistä.

Tärkeimmät havainnot paljastavat ristiriitaisia tuloksia

Kyselyn tulokset osoittivat a sekava tunne kohti CBDC:itä maailmanlaajuisten osallistujien keskuudessa. Vaikka 42 prosenttia uskoi, että keskuspankkien pitäisi käynnistää CBDC:t, 34 prosenttia oli eri mieltä ja 24 prosenttia ei halunnut.

Erityisesti kysely paljasti rajallisen ymmärryksen CBDC:istä, ja vain 13 prosenttia vastaajista väitti ymmärtävänsä konseptin tiukasti. Tämä osoitti sijoitusammattilaisten huomattavaa tietoisuuden ja tietämyksen puutetta.

Tutkimus korosti myös sukupolvien välistä kuilua CBDC-tietoisuudessa, kun nuoremmat osallistujat osoittivat suurempaa affiniteettia CBDC:itä kohtaan. Alle 30-vuotiaista 51 prosenttia ilmoitti ymmärtävänsä heikosti, kun taas yli 39-vuotiaista 55 prosenttia.

Tämä käsitysero viittaa siihen, että nuorempi, tekniikkaa tunteva väestö on avoimempi CBDC:ille, mikä heijastaa alueen progressiivista digitaalista kulttuuria.

APAC tukee CBDC:itä taloudellisen osallisuuden edistämiseksi

CBDC:t ovat saaneet merkittävämpää tukea kehittyvillä markkinoilla potentiaalinsa vuoksi parantaa taloudellinen osallisuus kuin kehittyneet taloudet. Vain 37 prosenttia vastanneista kehittyneillä markkinoilla suosi CBDC:tä, kun taas kehittyvillä markkinoilla 61 prosenttia kannatti niiden käyttöönottoa.

Tätä etusijaa ohjaa usko, että CBDC:t voivat auttaa voittamaan yleisiä taloudellisen osallisuuden esteitä ja alentamaan transaktiokustannuksia, mikä hyödyttää erityisesti alhaisemman tulotason kotitalouksia. Aasian ja Tyynenmeren alueella (APAC) 54 prosenttia osallistujista uskoi vahvasti, että CBDC:t parantaisivat taloudellista osallisuutta.

Mielenkiintoista on, että vastaajat maailmanlaajuisesti uskoivat, että CBDC-maiden pitäisi maksaa korkoa, ja tämä mieltymys korreloi talouskehityksen kanssa. Kehittyvillä markkinoilla toimijat osoittivat suurempaa taipumusta tähän valintaan kuin kehittyneiden talouksien osallistujat.

Kiinnostuksen osoittaminen CBDC:itä kohtaan voisi kannustaa ihmisiä ottamaan vastaan nämä digitaaliset valuutat vaihtoehtona perinteisille säästämismenetelmille, mikä edistää taloudellinen osallisuus.

Toisaalta vain 33 prosenttia vastaajista Euroopan unionissa ja 25 prosenttia Pohjois-Amerikassa uskoi, että CBDC:t todennäköisesti parantaisivat taloudellista osallisuutta. Lisäksi nuoremmat osallistujat olivat todennäköisemmin samaa mieltä tästä ehdotuksesta, sillä 42 prosenttia alle 30-vuotiaista ilmaisi luottamusta CBDC:n mahdollisuuksiin parantaa taloudellista osallisuutta.

Huolet ja edut

CFA-instituutin tutkimuksen tulokset resonoivat muiden kansainvälisten rahoituslaitosten, kuten mm Kansainvälinen valuuttarahasto ja Kansainvälinen järjestelypankki.

Maailmanlaajuinen tahti kohti CBDC-maita on selvä, sillä alueella on 19 G20-maata edistynyt vaihe CBDC:n kehityksestä. Lupaus osallistavammasta ja tehokkaammasta rahoitusjärjestelmästä on vakuuttava, mutta se ei ole vailla haastetta.

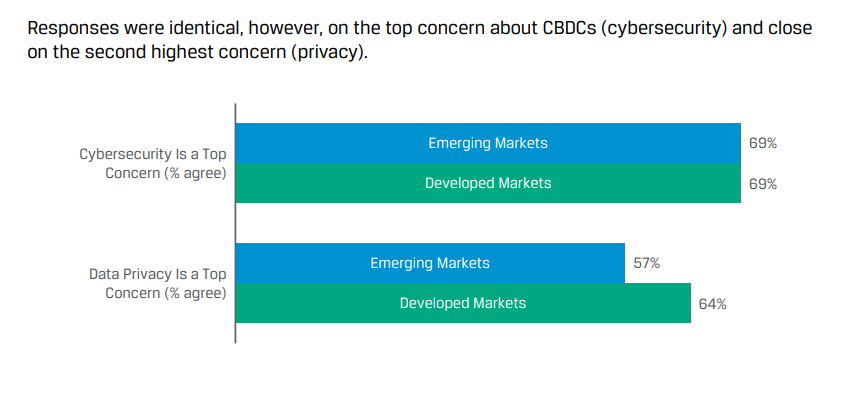

Vaikka osallistujat tukivat voimakkaasti CBDC:itä, he esittivät myös useita huolenaiheita niiden täytäntöönpanosta. Ensisijaiset huolenaiheet olivat mukana kyberturvallisuus ja petokset, tietosuoja ja CBDC:n käytännön käyttötapausten puute. Nämä huolenaiheet korostivat tarvetta vankoihin turvatoimiin ja yksityisyyteen liittyvien ongelmien ratkaisemiseen CBDC:n kehittämisen aikana.

Näistä huolenaiheista huolimatta CBDC:n käyttöönoton kriittiset tekijät olivat edelleen maksujen ja tilisiirtojen nopeutuminen. Vastaajat omaisuudenhoidosta, sijoituspalveluyrityksistä, pankkiiriliikkeestä, liikepankeista, IT-yrityksistä ja vakuutusyhtiöistä ilmaisivat myönteisen näkemyksen CBDC:istä uskoen, että ne voisivat lisätä taloudellista osallisuutta ja parantaa palveluja.

Kyselyn tiedot osoittivat myös, että useimmat vastaajat (56 prosenttia) vastustivat maailmanlaajuisesti keskuspankkien myöntämistä suoria luottoja yksityishenkilöille ja yrityksille CBDC:n kautta.

Tämä vastustus oli voimakkaampaa kehittyneissä talouksissa, joissa 59 prosenttia vastusti ajatusta verrattuna 43 prosenttiin kehittyvillä markkinoilla. Kiinan ja Intian kaltaiset maat suhtautuivat kuitenkin myönteisesti tähän ehdotukseen, ja molemmissa maissa 58 prosenttia vastaajista kannatti.

Tutkimus nosti esiin myös ristiriitaisia näkemyksiä CBDC:n ja yksityisten kryptovaluuttojen välisestä suhteesta. Suurin osa vastaajista uskoi, että CBDC:t voisivat olla rinnakkain yksityisten kanssa cryptocurrencies. Suurin osa heistä piti kuitenkin edelleen valtion liikkeeseen laskemaa rahaa ylivoimaisena, mikä kuvastaa syvään juurtunutta luottamusta julkisiin instituutioihin ja niiden roolin tunnustamista rahoitusvakauden ylläpitäjänä.

Suunnitteluvalinnat

Kyselyssä selvitettiin myös osallistujien näkemyksiä erilaisista CBDC:n suunnitteluvaihtoehdoista. Useimmat vastaajat maailmanlaajuisesti eivät uskoneet, että CBDC:n ihmisten omistamien määrälle pitäisi asettaa määrällinen rajoitus.

Kehittyvillä markkinoilla Kiinan, Pohjois-Afrikan ja Intian vastaajat osoittivat kuitenkin korkeampaa tukea CBDC:n omistuksen määrälliselle rajoitukselle.

Mitä tulee suorien CBDC-tilien tarjoamiseen yksityishenkilöille, vastaajat olivat eri mieltä: 40 prosenttia oli eri mieltä ja 36 prosenttia puolesta.

Vastaajat Kiinassa, Intiassa ja Isossa-Britanniassa olivat kuitenkin enemmän samaa mieltä suorien CBDC-tilien sallimisesta keskuspankissa. Tämä osoittaa a potentiaalinen kiinnostus suorassa yhteistyössä keskuspankin kanssa erityisesti maissa, joissa hallituksen taloudellinen rooli nähdään suotuisammin.

Mielenkiintoista on, että liikepankeissa työskentelevät vastaajat uskoivat vahvasti, että pankkien tulisi toimia välittäjinä hallinnoimalla CBDC-tilejä keskuspankkien puolesta.

Tämä havainto on ymmärrettävää, koska he saattavat nähdä suorat CBDC-tilit mahdollisena uhkana liikepankkien toiminnalle.

Mahdolliset vaikutukset ja suositukset

Merkittävät alueelliset erot korostuvat kyselyn tuloksissa, kun kehittyvät markkinat, erityisesti Aasian ja Tyynenmeren alueella, osoittivat suurempaa vastaanottokykyä CBDC-maita kohtaan. Tämän ansiosta näiden maiden poliittiset päättäjät ja keskuspankit voivat käyttää CBDC:itä vastatakseen taloudellisen osallisuuden haasteisiin.

CBDC-maiden rajallisen ymmärryksen ja tuen voittamiseksi keskuspankkien on asetettava etusijalle suurelle yleisölle ja rahoitusalan ammattilaisille suunnatut koulutus- ja tietoisuusaloitteet. Suorittamalla informatiivisia kampanjoita, joissa selvitetään CBDC:n mahdollisia etuja, keskuspankit voivat rakentaa luottamusta kohdeyleisönsä keskuudessa.

Lisäksi poliittisten päättäjien tulee harkita huolellisesti kehittyvien talouksien erityistarpeita ja mahdollisuuksia varmistaakseen CBDC:n onnistuneen täytäntöönpanon.

Räätälöimällä CBDC:n suunnitelmia vastaamaan alipalveluttujen väestöryhmien kohtaamiin erityishaasteisiin, erityisesti alueilla, joilla taloudellinen osallisuus on kiireellinen kysymys, CBDC:t voivat vaikuttaa merkittävästi osallistavan talouskasvun edistämiseen.

APAC: innolla

Digitaalisen kehityksen ja halun lisätä taloudellista osallisuutta ohjaavat kyselytulokset korostivat APAC-alueen suurta kiinnostusta CBDC-maihin.

Kyselyssä korostettiin, että kunkin alueen on räätälöitävä CBDC-aloitteensa erityistarpeiden ja väestörakenteen mukaan. Vaikka taloudellinen osallisuus on ensisijainen tavoite APAC-alueella, muilla alueilla voi olla erilaisia painopisteitä. Näiden vivahteiden ymmärtäminen on välttämätöntä laajempaa väestöä hyödyttävien politiikkojen laatimiseksi.

Kun kansakunnat tutkivat tätä digitaalista rajaa, varovainen ja osallistava lähestymistapa, joka hyödyntää mahdollisuuksia ja tunnistaa riskit, on välttämätöntä.

CBDC-maiden potentiaali mullistaa globaali rahoitusjärjestelmä edellyttää sitoutunutta ja yhteistyötä poliittisten päättäjien, sääntelyviranomaisten ja sidosryhmien taholta. Yhdistämällä tavoitteita, jakamalla parhaita käytäntöjä ja innovoimalla vastuullisesti maailma voi muokata rahajärjestelmää, joka on tehokkaampi, osallistavampi ja tulevaisuutta varten valmistautunut.

- SEO-pohjainen sisällön ja PR-jakelu. Vahvista jo tänään.

- PlatoData.Network Vertical Generatiivinen Ai. Vahvista itseäsi. Pääsy tästä.

- PlatoAiStream. Web3 Intelligence. Tietoa laajennettu. Pääsy tästä.

- PlatoESG. Autot / sähköautot, hiili, CleanTech, energia, ympäristö, Aurinko, Jätehuolto. Pääsy tästä.

- PlatonHealth. Biotekniikan ja kliinisten kokeiden älykkyys. Pääsy tästä.

- ChartPrime. Nosta kaupankäyntipeliäsi ChartPrimen avulla. Pääsy tästä.

- BlockOffsets. Ympäristövastuun omistuksen nykyaikaistaminen. Pääsy tästä.

- Lähde: https://fintechnews.sg/76938/blockchain/strong-support-for-cbdcs-in-emerging-asia-but-concerns-loom/