برای جان مثل هر روز دیگری است. او در اتاق نشیمن خود نشسته است و قهوه صبحگاهی را می خورد، وقتی تلفنش اعلانی را اعلام می کند که «ایمیل جدیدی از بانک کیتی دارید». با کنجکاوی، او از دستیار صوتی می خواهد که ایمیل را برای او بخواند. این صورتحساب ماهانه او در قالب پیدیاف است، که تقریباً همه بانکها صورتها را به اشتراک میگذارند. با این حال، به دلیل مشکل دسترسی در صورتحساب pdf، برای دستیار صوتی بهعنوان کلمات درهمآمیزی به نظر میرسید که میتوانست متن را نامرتب بخواند و جان نمیتوانست بفهمد کدام اعداد متعلق به کدام ستون هستند. او که عصبانی شده بود، به کمک صوتی دستور داد که متوقف شود.

بعداً در همان روز، جان می خواست یک معامله آنلاین انجام دهد. متأسفانه به دلیل مشکل در گشت و گذار در وب سایت بانک، برای کمک به یکی از اعضای خانواده خوش بین خود متوسل شد.

ممکن است فکر کنید این غیرقابل قبول است، اما نگرانکنندهتر اینکه جان تنها نیست. طبق تحقیقات، سه چهارم افراد کم بینا که از بانکداری آنلاین و سایر خدمات مالی استفاده می کردند برای انجام فعالیت های مالی خود به یک فرد بینا مراجعه کردند. [منبع]. در واقع، 58 درصد از بانک های بزرگ نمی توانند نیازهای مشتریان خود را برآورده کنند زیرا حداقل الزامات دسترسی دیجیتال را برآورده نمی کنند

[منبع].

دسترسی دیجیتال به معنای اطمینان از ورود بدون مانع به وب سایت شما یا استفاده آسان از برنامه های تلفن همراه توسط مشتریان دارای معلولیت است. به این معنی است که مشتریان دارای معلولیت را قادر میسازیم تا حسابهای خود را بررسی کنند، صورتحسابها را پرداخت کنند، وجوه را انتقال دهند و چکها را با سهولت ایجاد کنند. وبسایت شما نه تنها باید برای صفحهخوانها کاربرپسند باشد، بلکه باید در انواع دستگاههای مختلف فناوری کمکی قابل دسترسی باشد و تحت ستونهای قوی دستورالعملهای دسترسی به محتوای وب (WCAG) قرار گیرد.

برای اطمینان از شرایط بازی برابر در تجربه دیجیتال، آژانس های فدرال مقررات سختگیرانه ای را در رابطه با دسترسی دیجیتال ارائه می کنند. در اروپا، جایی که دستورالعمل دسترسی به وب اتحادیه اروپا، دستورالعمل (EU) 2016/2102، تمام وب سایت های بخش عمومی و برنامه های تلفن همراه را ملزم به رعایت الزامات دسترسی به ترتیب تا سال 2020 و 2021 می کرد، اکنون تمرکز بر روی شرکت های بخش خصوصی است. یک قانون آتی،

قانون دسترسی اروپا (EAA) از 27 ژوئیه 28 در سراسر 2025 کشور عضو اجرا خواهد شد

EAA برای شرکتهای خصوصی اعمال میشود که محصولات یا خدماتی را ارائه میکنند که در اتحادیه اروپا فروخته یا استفاده میشوند، صرفنظر از اینکه شرکتها در کجا مستقر هستند.

به طور مشابه، در مقررات رایج ایالات متحده شامل بخش 508 (که مستلزم آن است که تمام فناوری های الکترونیکی و اطلاعاتی توسعه یافته، تهیه شده، نگهداری یا استفاده شده توسط دولت فدرال برای افراد دارای معلولیت قابل دسترسی باشد) و قانون آمریکایی های دارای معلولیت (ADA).

علیرغم تقاضاها و مقررات شناخته شده، بانک ها با این مشکل دست و پنجه نرم می کنند و تعداد نگرانی های دسترسی دیجیتال در چند سال گذشته به طور قابل توجهی افزایش یافته است. حتی غولهای صنعتی مانند TD Ameritrade و Morgan Stanley هر دو در مورد دسترسی به وبسایتهای خود با شکایتهایی مواجه شدهاند و هر دو توافق کردهاند که یک طرح اصلاحی را برای دسترسی به آن اجرا کنند.

اما چه چیزی مانع از سفر این موسسات مالی برای فراگیر کردن بانکداری برای همه می شود؟ بیایید نگاهی به چند مانع برجسته بیندازیم.

موانع دسترسی

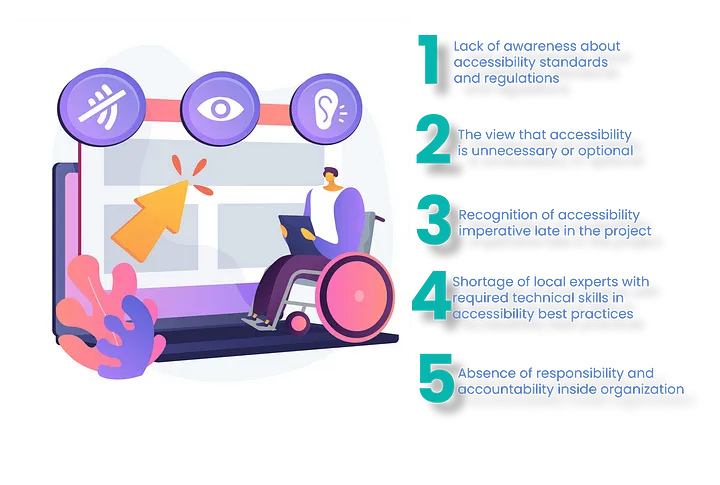

علیرغم تمام دستورالعمل ها، هنوز آگاهی در مورد استانداردها و مقررات دسترسی وجود ندارد و آنچه نگران کننده است این دیدگاه است که دسترسی دیجیتال یا غیر ضروری یا اختیاری است. دسترسی دیجیتال چیزی است که انجام آن کاملاً درست است و اساس آن برابری، همدلی است. و، به طور پیش فرض، باید بخشی جدایی ناپذیر از ایجاد یک تجربه عالی و معادل باشد. اکثر سازمان ها در اواخر برنامه یا پروژه، ضرورت دسترسی را تشخیص می دهند و زمانی که در مراحل بعدی برنامه اجرا می شوند، تجربه در نتیجه آسیب می بیند.

چالشهای دیگر سازمانها کمبود کارشناسان محلی با مهارتهای فنی، ابزارها یا آموزشهای لازم در زمینه بهترین شیوههای دسترسی و فقدان مسئولیت و پاسخگویی در داخل سازمان است.

شکستن موانع با طرز فکر دسترسی اول

در زیر برخی از بهترین روشها برای اطمینان از ارائه بهترین تجربه مشتری به هر مخاطب در سازمان شما آورده شده است.

- زود شروع کنید - ادغام دسترسی در طراحی و توسعه محصولات و خدمات.

- تغییر فرهنگ - یک خط مشی سازمانی ایجاد کنید که تعهد به دسترسی را بیان کند و یک ذهنیت «اول در دسترس بودن» ایجاد کند.

- برنامه های آموزشی - آموزش دسترسی مبتنی بر نقش سفارشی را ارائه دهید تا اطمینان حاصل شود که تیم قادر است قابلیت دسترسی را در پارچه طراحی محصولات/خدمات ایجاد کند. اگر کل سازمان نمی تواند آموزش ببیند، با طراحان UX، ویراستاران محتوا، تضمین کیفیت، بازاریابی و بخش خدمات مشتری شروع کنید.

- UX بدون زحمت - مطمئن شوید که طراحی خدمات آنلاین شما با فناوری های کمکی سازگار است. به عنوان مثال، مطمئن شوید که فرآیند ناوبری و ورود به سیستم از طریق صدا یا فناوری های کمکی فعال است و نه از طریق ماوس. چند رسانه ای را اختیاری با امکان خاموش کردن صدا انتخاب کنید تا کاربران بتوانند بدون هیچ مشکلی از فناوری های کمکی استفاده کنند. برای افزایش وضوح و جلوگیری از سردرگمی از زبان و طراحی ساده استفاده کنید.

- خدمات مشتری را فراگیر کنید - از طریق چت، کنفرانس ویدیویی با شرح و خدمات رله ویدیویی که امکان تفسیر زبان اشاره را در زمان واقعی فراهم میکند، به مشتریان به روشی فراگیر دسترسی بیدرنگ ارائه دهید.

سرویس رله ویدیویی نوعی از سرویس رله مخابراتی است که به افراد دارای ناتوانی شنوایی که از زبان اشاره آمریکایی استفاده می کنند، این امکان را می دهد تا با کاربران تلفن صوتی از طریق تجهیزات ویدئویی ارتباط برقرار کنند، نه از طریق متن تایپ شده.

بانک ها ابتدا باید چه کاری انجام دهند؟

شما اولین قدم این است که با یک کارشناس دسترسی دیجیتال صحبت کنید که می تواند حسابرسی کند سایت شما به شما بگوید که مشکلات کجاست و به شما کمک کند تا بحرانی ترین راه حل ها را اولویت بندی کنید تا سایت خود را در سریع ترین زمان ممکن در دسترس قرار دهید - و به حفظ آن کمک کنید.

همچنین اجرای یک خط مشی دسترسی که وب سایت ها، برنامه ها و سایر دارایی های دیجیتال شما را پوشش می دهد به همان اندازه مهم است. این اطمینان حاصل می کند که مشتریان زمانی که در دسترسی به سایت شما با مشکل مواجه می شوند، جایی برای مراجعه به آنها دارند. داشتن بیانیه دسترسی، مکانیسم بازخورد برای کاربران دارای معلولیت و خط مشی حل و فصل کمک می کند تا اطمینان حاصل شود که مسائل گزارش شده توسط کاربران دارای معلولیت به افراد مناسب می رسد و به جای اینکه منجر به دعوی قضایی شود، به آنها رسیدگی می شود.

اگر قبلاً این کار را نکرده اید همین حالا شروع کنید!

با پرداختن به موانع دسترسی فعال در وبسایت خود، خود را جلوتر از سایر مؤسسات مالی قرار میدهید که نیازهای تقریباً 25 درصد از جمعیت دارای معلولیت را در نظر نمیگیرند. موفقیت ابتکارات دسترسی دیجیتال شما مستلزم مشارکت قوی تر افراد با توانایی های متفاوت در مرحله طراحی توسعه محصول است. همچنین به همان اندازه مهم است که اهداف واضح و قابل اندازه گیری برای اندازه گیری موفقیت ابتکارات خود تعریف کنید.

یک مشارکت استراتژیک نیز یک عامل کلیدی است که موفقیت طرح های دسترسی شما را تعیین می کند. شرکت شریک دسترسی شما باید درک کاملی از صنعت BFSI به همراه دانش متنی از فرهنگ سازمانی و فرآیندهای تجاری شما داشته باشد تا به شما کمک کند در این سفر حرکت کنید.

صرف نظر از اینکه در مسیر دسترسی دیجیتالی خود کجا ایستاده اید، مهم است که دسترسی را به همان شیوه تجربه مشتری در نظر بگیرید و به روشی بسیار جامع تر به آن نزدیک شوید. دسترسی دیجیتالی عالی به افراد دارای معلولیت این توانایی را می دهد که همه چیز را با عمق و کاملی مانند دیگران تجربه کنند. تجربه مشتری مجموع تجربیات همه مشتریان شما است، و از این رو، برای ارائه یک تجربه فراگیر و ارائه یک تجربه کلی عالی برای مشتری، باید دسترسی عالی ارائه دهید.

درباره نویسندگان

مایانک شارما

Mayank یک مشاور بازاریابی دیجیتال با BFSI دیجیتال مارکتینگ و تجربه مشتری خدمات مشاوره تاتا (TCS) است. او مشتاق کمک به مدیران ارشد بانکی برای ارتقای تجربه دیجیتالی خود در سفر مشتری است. او با تجربه غنی خود در بازاریابی دیجیتال، استراتژی بازاریابی و فناوری، ابتکارات تحول آفرین بسیاری را برای مشتریان در فضای تجربه دیجیتال رهبری کرده است. سوابق تحصیلی او شامل مدرک B.Tech و MBA است.

شیخا شارما

شیخا که خود را متخصص بازاریابی معرفی می کند، بخش عمده ای از زندگی حرفه ای خود را صرف ساختن استراتژی های بازاریابی و تلاش برای جلوتر از منحنی ها در زمینه فناوری ها و گرایش های بازاریابی در حال ظهور کرده است. او درک دقیقی از رفتار مصرف کننده و چشم انداز رقابتی دارد. او دارای مدرک MBA از موسسه مدیریت Xavier (XIMB) است و در حال حاضر به عنوان مشاور بازاریابی برای صنعت خدمات بانکی و مالی در خدمات مشاوره تاتا (TCS) مشغول به کار است.

- محتوای مبتنی بر SEO و توزیع روابط عمومی. امروز تقویت شوید.

- پلاتوبلاک چین. Web3 Metaverse Intelligence. دانش تقویت شده دسترسی به اینجا.

- منبع: https://www.finextra.com/blogposting/23942/towards-purpose-led-experiences–a-critical-role-of-digital-accessibility-in-bfsi-sector?utm_medium=rssfinextra&utm_source=finextrablogs