این آرماگدون بیوتکنولوژی است: با تخریب گسترده ارزش سهام در سهام عمومی، این بدترین پسزمینه بازار در بیش از 20 سال گذشته است.

چیزی شبیه به این عقب نشینی در خاطرات اخیر اتفاق نیفتاده است. این خیلی بدتر از کوتاه استآسمان در حال سقوط استنزول در سه ماهه چهارم 4 و دوم نیمه 2018. همچنین برای بیوتکنولوژی بسیار بدتر از فروپاشی مالی رکود بزرگ در 2-2015 است. Biotech قبل از آن بحران کم خون بود و فقط کمی بعد از آن کم خون بود. یک مقایسه بسیار بهتر، انفجار حبابهای dot.com و Genomics است که عمق و مدت زمان عقبنشینی مشابه بود.

مثل بیست سال پیش، احساس خطر بزرگ بخشهای پرخطر و اغلب سوداگرانه مبتنی بر فناوری مانند اینترنت مصرفکننده و بیوتکنولوژی را از بین برد. همه ما میدانستیم که در حال کفکردن است، اما من فکر نمیکنم که انتظار گستردهای برای یک فروپاشی کامل بازار عمومی وجود داشته باشد، همانطور که دیدهایم. بادهای مخالف کلان پیرامون ترس از تورم، افزایش نرخهای بهره، تهاجم به اوکراین، موجهای تداوم انواع کووید، عمیقتر شدن مسائل زنجیره تامین... همگی با هم ترکیب شدهاند تا جو عمیقاً نزولی به سمت سهام با ریسک بالاتر ایجاد کنند.

برای کسانی که علاقه مند به بررسی گزینه های استراتژیک در یک رکود شدید هستند، بخوانید کتاب 10,000 کلمه ای پیتر کلچینسکی روی موضوع. اگرچه ممکن است با همه توصیهها موافق نباشم، اما زمینههای زیادی را پوشش میدهد و یک قطعه تحریکآمیز مناسب برای هیئتها و تیمهای مدیریتی است.

حتی بدون تکرار اعداد و ارقام، بسیار واضح است که جابجایی در بازارهای عمومی عمیق بوده است. امیدواریم در ماه ژوئن در اینجا به پایین ترین سطح خود برسیم، اما فقط زمان مشخص خواهد کرد.

اما در مورد بازارهای بیوتکنولوژی خصوصی با پشتوانه VC چطور؟

STAT News دیروز نگرانی هایی را در مورد این موضوع مطرح کرد ترس و ناامیدی در دنیای بیوتکنولوژی خصوصی: با استناد به فروپاشی معاملات و کاهش شدید ارزشها، ادعا میکند که بسیاری «واقعاً میترسند و میترسند».

شکی نیست که بازارهای خصوصی نسبت به بازارهای پرشور 2020-2021 چالش برانگیزتر هستند و احساسات کنونی منعکس کننده یک محیط مالی پریشان است.

با این حال، در مواقعی مانند این، برخی مقایسههای تاریخی مفید است، به منظور تغییر وضعیت واقعی چیزها - و در این مورد دیدگاهی نسبتاً متضاد از وضعیت بازار تامین مالی امروز ارائه میکند.

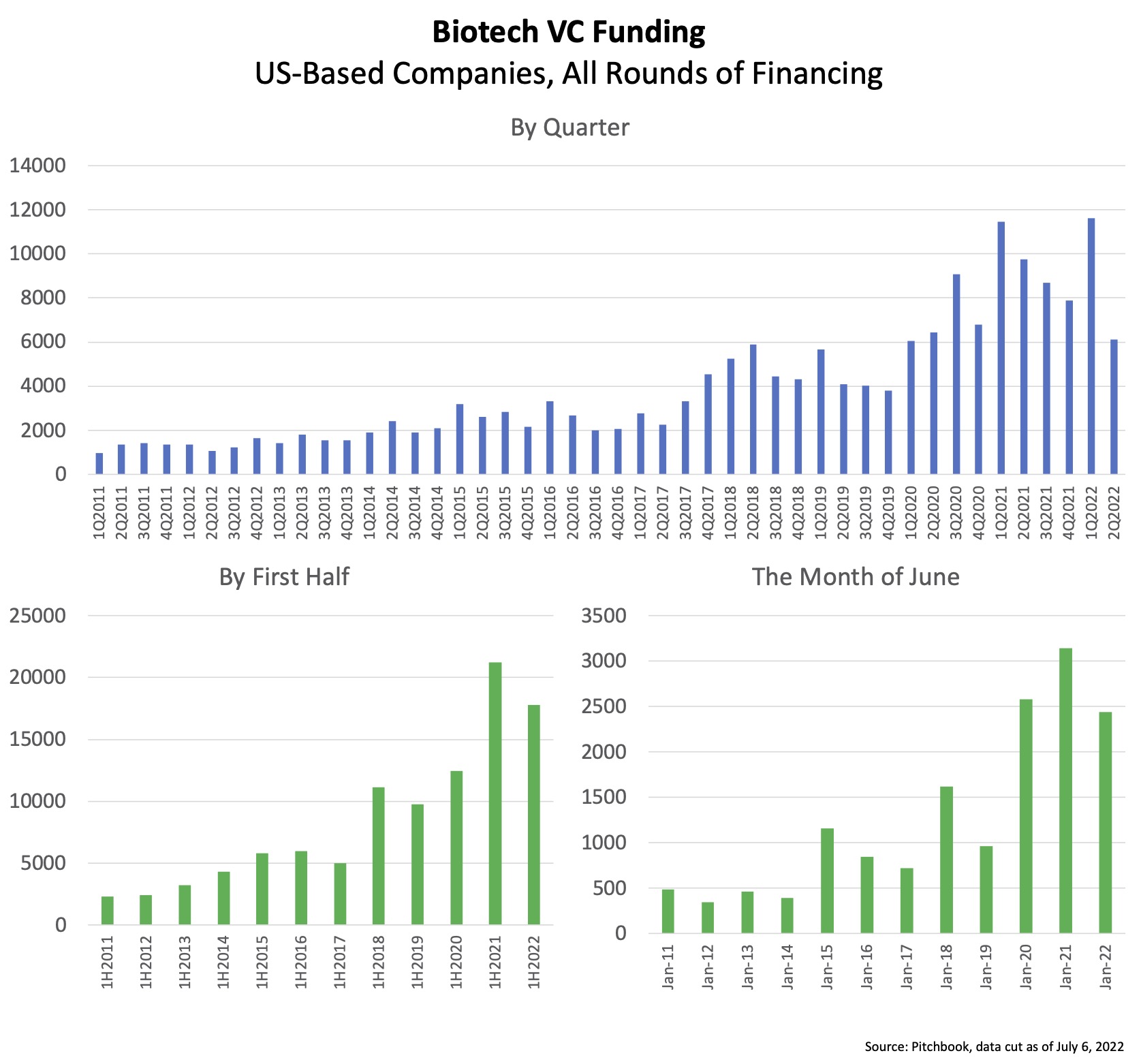

واقعیت این است که امروزه اکوسیستم بیوتکنولوژی خصوصی بیش از همه سالها در تاریخ بیش از 40 ساله صنعت، سرشار از سرمایه است. هنوز مقدار زیادی سرمایه برای تأمین مالی نوآوری در آینده در دسترس است. در اینجا داده ها، طبق PitchBook، به تاریخ امروز آمده است:

- سال 2022 سریع ترین شروع برای تامین مالی خصوصی نسبت به هر سال به جز سال 2021 است: در شش ماه اول سال (اول سال 18) نزدیک به 1 میلیارد دلار در ایالات متحده در شرکت های خصوصی بیو دارو سرمایه گذاری شده است. برای مقایسه، سال 2022 به عنوان سال "نشاط سرمایه گذارتوسط کارشناسان، و با این حال، 1 نیمه 2022 در حال حاضر 40٪ بیشتر از تمام سال 2017 است.

- بیش از 6 میلیارد دلار در سه ماهه دوم سال 2 سرمایه گذاری شده است که بسیار کمتر از سه ماهه دوم سال 2022 و تقریباً به اندازه سه ماهه دوم سال 2 است، اما بسیار بیشتر از سه ماهه دوم در تمام سال های قبل است. - در طول دوره 2012-2020 در بازار صعودی، بودجه VC بسیار بیشتر از هر سال دیگری است. تنها در سه ماهه دوم سال 2، سرمایه بیشتری نسبت به کل سال 2022 وجود داشت، که اغلب به عنوان یک سال «رونق» برای حمایت از فناوریهای زیستی مشخص میشود، زیرا پنجره IPO واقعاً باز شد.

- ژوئن 2022 نیز بزرگ بود: این بزرگترین ماه سه ماهه بود، تقریباً 2.5 میلیارد دلار، که از ژوئن قبل از 2020 شکست خورد. و ژوئن تقریباً 18 ماه پس از اوج گیری در بازارهای عمومی بود که تأثیر پویایی صرفاً زمانی در این داده ها را کاهش داد.

اگر نمیدانستید که بازارها در سال 2021 در اوج خود هستند و از قبل از شیوع کووید در خواب بودید، امروز از خواب بیدار میشوید و فکر میکنید که جو تأمین مالی بیوتکنولوژی خصوصی فوقالعاده قوی است – یکی از بهترینها.

این یک داده خیره کننده است که ارتباط خود را با احساسات رایج امروزی قطع می کند.

این تا حد زیادی به این دلیل است که احساسات همیشه اولین تابع مشتق است: جهت تغییر. بازار خصوصی با پشتوانه VC در سه ماهه دوم 2 به طور قابل توجهی (2022٪) نسبت به اوج خود در سه ماهه اول 50 و سه ماهه اول 1 (هر دو بالاتر از 2022 میلیارد دلار در یک سه ماهه) کاهش یافته است. اما اولین مشتق این نکته را نادیده می گیرد که در مقایسه تاریخی هنوز یک عدد مطلق بزرگ است: 1 میلیارد دلار + در یک سه ماهه.

همچنین به این دلیل است که بازارهای سهام عمومی اغلب لحن را برای این بخش تعیین میکنند: تماشای فراز و نشیبها (نزولیهای اخیر) هر روز آسان است و این نوسانات را به طور کلی احساس میکنید. و ما همچنین می دانیم که محیط تامین مالی سهام عمومی بسیار ناخوشایند بوده است و تا حد زیادی برای IPO ها بسته شده است.

برای شرکت های مرحله بعدی، ناتوانی در استفاده از بازارهای سهام عمومی به این معنی است که آنها باید یک دور خصوصی دیگر را انجام دهند (و واضح است که بسیاری از آنها در سه ماهه اخیر چنین کرده اند)، و ارزیابی آنها باید تا حدی منعکس کننده بازار عمومی "جدید" باشد که قابل مقایسه است. .

با این حال، با کمال تعجب، این فشرده سازی ارزش گذاری در آخرین برش داده ها منعکس نمی شود: میانگین ارزش گذاری های قبل و بعد از پول برای ژوئن 2022، برای سه ماهه دوم 2 و برای سه ماهه اول 2022، همگی بالاتر از دوره مربوطه خود در هر سال قبل هستند. ، از جمله سال 1، طبق داده های Pitchbook. من گمان می کنم که گرانش ارزش گذاری ها را به سمت زمین می کشد در کاهش داده های آینده ظاهر شود.

با این حال، این داده ها بسیار واضح هستند: هنوز سرمایه زیادی برای تامین مالی بیوتکنولوژی های خصوصی وجود دارد.

بعلاوه، این به احتمال زیاد در کوتاه مدت به طور چشمگیری تغییر نخواهد کرد: من پیش بینی می کنم سطوح سرمایه خصوصی مطلق در چند فصل آینده قوی باشد. در حالی که قطع ارتباط بین بازارهای خصوصی و عمومی نمی تواند برای همیشه ادامه یابد، دنیای خصوصی هنوز مقادیر زیادی سرمایه در دسترس دارد که باید به کار گرفته شود.

این تا حدی به دلیل جنبه ساختاری سرمایه خطرپذیر است که به آن اجازه می دهد در بازه های زمانی طولانی تر و چرخه های متعدد کار کند. جمع آوری کمک های مالی VC در چند سال گذشته بسیار قوی بوده است، تنها در سال 113 بیش از 2021 میلیارد دلار توسط VCها برای همه بخش ها جمع آوری شده است که بالاترین رقم در تمام دوران است.. بسیاری از شرکتهای بیوتکنولوژی VC سرمایههای زیادی را در چند فصل گذشته جمعآوری کردهاند. مهمتر از همه، اینها ابزارهای سرمایه گذاری پایان یافته با تعهدات بلندمدت سرمایه از LP هستند. بیشتر سرمایه تعهد شده در دوره سرمایه گذاری اولیه که معمولاً بیش از 4 سال است به کار گرفته می شود. VCها باید آن پول را در معاملات بگذارند، و نمی توانند مانند یک صندوق تامینی به عنوان "نقد" روی آن بنشینند. این بدان معناست که همه آن دلارهای صندوق سرمایه گذاری خطرپذیر که در دو سال گذشته جمع آوری شده اند، احتمالاً در چند سال آینده در بیوتکنولوژی خصوصی مستقر خواهند شد. بیشتر صندوقها میتوانند تا 20% را در سهام عمومی مستقر کنند، و من گمان میکنم که بسیاری از VCها به خرید ارزش در آنجا نگاه میکنند. اما اکثریت قریب به اتفاق وجوه VC همچنان در بازارهای خصوصی مستقر خواهند شد. این نشان دهنده مقدار زیادی پودر خشک برای اکوسیستم بیوتکنولوژی با پشتوانه VC در چند سال آینده است.

به طور خلاصه، در حالی که احساسات به وضوح منفی است، و هر بیوتکنولوژی باید کمربند را محکم کند و بودجههای منضبط مالی را اتخاذ کند، بازارهای خصوصی بهطور قابل توجهی انعطافپذیر بودهاند و در آینده به تأمین مالی قوی نوآوری ادامه خواهند داد: شرکتهایی با علم قوی، رهبری میکنند. توسط تیم های قوی، به تامین مالی ادامه خواهد داد. برای بیوتکنولوژی خصوصی، ناامیدی Chicken Little هنوز تضمین نشده است زیرا آسمان در حال سقوط نیست. یا حداقل نه به طور کامل.

- Coinsmart. بهترین صرافی بیت کوین و کریپتو اروپا.اینجا کلیک کنید

- پلاتوبلاک چین. Web3 Metaverse Intelligence. دانش تقویت شده دسترسی به اینجا.

- منبع: https://lifescivc.com