سال 2023 یک لحظه مهم برای صنعت فین تک بود، با روندهای مالی غالب جهانی که دوره ای از درون نگری و کالیبراسیون مجدد را در میان پس زمینه ای از نوسانات اقتصادی شامل می شود. ورشکستگی های قابل توجه بانک و رکود شدید ارزهای دیجیتال.

این دوران، اگرچه چالش برانگیز بود، اما بر انعطافپذیری بخش و ظرفیت آن برای نوآوری تأکید کرد، و از طریق ارزیابی مجدد ارزشگذاری و فرورفتگی معاملات "مگا" برای ادامه مسیر خود در تجسم مجدد خدمات مالی، همانطور که در تحقیقات همکاران فناوری مالی (FT) مورد بحث قرار گرفت، تاکید کرد. گزارش، سفر فین تک ادامه دارد: در سال 2024 چه چیزی را باید تماشا کرد.

روندها و پویایی های مالی جهانی در اکوسیستم فین تک

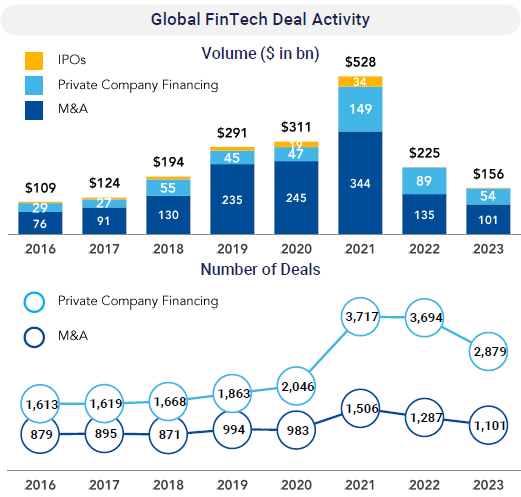

همانطور که بخش فین تک طوفان های سال 2023 را پشت سر گذاشت، تحول جهانی قابل توجهی در روندهای مالی غالب سال مشاهده شد. حجم فعالیت معاملات فین تک در سال 2023 کاهش یافت تقریباً 70٪ از اوج خود در سال 2021، که دقیقاً منعکس کننده ارقام پنج سال قبل است. کاهش حجم M&A تا حد زیادی عامل این رکود بود، به طوری که تعداد معاملات کمتری بیش از یک میلیارد دلار اعلام شد.

با این حال، افزایش سرمایه خصوصی پس از سه فصل افزایش، سال را با رشد مثبتی به پایان رساند و حجم سه ماهه چهارم به 15 میلیارد دلار آمریکا رسید که نسبت به سال قبل 30 درصد افزایش داشت. بازارهای عمومی در سال 2023 شاهد رونق مجدد فعالیت های عرضه اولیه سهام فین تک بین المللی بود، اگرچه اولین و عملکردها تا حدودی ضعیف بود.

از نظر تعداد معاملات، هم تامین مالی و هم M&A نسبت به حجم معاملات انعطافپذیرتر بودهاند. طی دو سال گذشته، تمایلی به معاملات در مراحل اولیه یا کوچکتر وجود داشته است، به طوری که 65 درصد از دورهای تأمین مالی کمتر از 10 میلیون دلار آمریکا بوده است (در مقایسه با 46 درصد در سال 2021). بودجه اولیه به طور قابل توجهی در سال 2022 به بالاترین حد خود رسید، با حجم بیش از 5 میلیارد دلار در 1,100 معامله. این فعالیت قابل توجه در مرحله بذر تا سال 2023 ادامه یافت و هم حجم و هم تعداد معاملات از معاملات سال 2021 و سال های قبل فراتر رفت.

منبع: The FinTech Journey ادامه دارد: در سال 2024 چه چیزی را باید تماشا کرد. تحقیقات FT Partners

علاوه بر این، تامین مالی در مراحل اولیه در خاورمیانه، همانطور که توسط صرافی داراییهای رمزنگاری اسلامی Haqqex نشان داده شد، اعتماد جهانی به پتانسیل فینتک را بیشتر نشان داد.

در جبهه M&A، خرید زندگی مجردی توسط شرکت بیمه ژاپنی Sumitomo Life، ارزش Singlife را 4.6 میلیارد دلار SG عنوان کرد که یکی از مهم ترین معاملات بیمه آسیای جنوب شرقی است. هجوم فعالیت های معاملاتی بیشتر به ماهیت پویای این بخش و جذابیت آن برای سرمایه گذاری های قابل توجه گواهی می دهد.

راه اندازی Insurtech 2.0

بخش بیمه، که به طور سنتی در برابر تغییرات مقاوم تلقی میشود، در دهه گذشته شاهد موجی از نوآوری بوده است که در گزارش با عنوان Insurtech 2.0 به اوج خود رسیده است. این مرحله جدید با محوری استراتژیک به سمت مدلهای کسب و کار به کسب و کار (B2B)، کانالهای توزیع متنوع، و تمرکز بیشتر بر عملکرد پذیرهنویسی مشخص میشود.

Insurtech 2.0 به دنبال این است بر اساس پایه هایی که توسط سلف خود گذاشته شده است، که راه حل های دیجیتالی و مناسب مصرف کننده را معرفی کرد و از این طریق بیمه گذاران فعلی را تحت فشار قرار داد تا پیشنهادات خود را مدرن کنند.

منبع: The FinTech Journey ادامه دارد: در سال 2024 چه چیزی را باید تماشا کرد. تحقیقات FT Partners

در این چشم انداز در حال تحول، نامزدهای Insurtech 2.0 مانند bolttech سنگاپور و بیمه Oona به عنوان پیشتازان ظاهر شده اند و با موفقیت سرمایه های قابل توجهی را جمع آوری کرده و پتانسیل نوآوری در صنعت بیمه را به نمایش گذاشته اند. بولت تک پلتفرمی است که بیمهگران، توزیعکنندگان، خردهفروشان و مشتریان را به هم متصل میکند و فرآیند خرید و فروش محصولات حفاظتی و بیمه را ساده میکند. سال گذشته 196 میلیون دلار سرمایه از سری B جذب کرد و ارزش کل آن را به 1.6 میلیارد دلار رساند.

بیمه اونا از فناوری برای ساده سازی فرآیند بیمه، بهبود تجربه مشتری و افزایش شفافیت استفاده می کند. 350 میلیون دلار سرمایه در سری A جمع آوری کرد. و حل سردردهای اولیه insurtech در هند، PolicyBaazar، یک بازار بیمه آنلاین است که هدف آن شفافسازی و جلوگیری از فروش نادرست و نقص بیمه است. بیش از نه میلیون مشتری دارد و برترین طرح های بیمه را از شرکت های بیمه پیشرو در شبه قاره هند ارائه می دهد.

این نهادها نمونهای از تغییر بخش به سمت استفاده از فناوری برای سادهسازی فرآیندها، افزایش تجارب مشتری، و تقویت شفافیت و تعیین معیارهای جدید برای صنعت هستند.

مدلهای فینتک B2B توجه سرمایهگذاران را جلب میکند

شرایط اقتصادی حاکم، ترجیح سرمایه گذاران را به سمت آن سوق داده است فین تک B2B مدل ها، آنها را از همتایان تجاری به مصرف کننده (B2C) خود متمایز می کند. این تغییر به مزیتهای ذاتی مدلهای B2B، مانند هزینههای بازاریابی پایینتر و مسیر سریعتر به سمت سودآوری نسبت داده میشود، که بهویژه در محیط فعلی بازار جذاب هستند.

شرکتهای فینتک B2B با ارائه زیرساختها و خدمات حیاتی، شرکتهای متصدی را قادر میسازند تا عملیات خود را دیجیتالی کنند. ارائه یک جایگزین پایدارتر و کارآمدتر به رویکرد مصرف کننده مستقیم با این وجود، این نهادها به طور سنتی بر گسترش پیشنهادات اولیه خود به جای کاوش در مجموعه راه حل های متنوع متمرکز شده اند.

منبع: The FinTech Journey ادامه دارد: در سال 2024 چه چیزی را باید تماشا کرد. تحقیقات FT Partners

از نظر تاریخی، بانک های بزرگ این کار را کرده اند کسب و کارهای کوچک و متوسط (SMB) را یک اولویت کم در نظر می گیرند، اغلب آنها را به عنوان پرخطر تلقی می کنند، در حالی که تعداد زیادی از بانک های کوچکتر از نظر فناوری برای پاسخگویی به SMB ها به صورت دیجیتالی مجهز نیستند. امروزه، شرکتهای تاسیسشده فینتک مانند خریدارهای بازرگانی، پردازشگرهای حقوق و دستمزد، و وام دهندگان جایگزین به SMB ها خدمات میدهند.

امور مالی جاسازی شده به عنوان یکی از امیدوارکنندهترین مدلهای فینتک B2B ظاهر میشود که ادغام خدمات مالی را در پلتفرمهای غیر مالی تسهیل میکند. این نوآوری دارد شتاب قابل توجهی به دست آورد، رانده شده توسط برنامه های کاربردی در بانکداری به عنوان یک سرویس (BaaS) و پرداخت های تعبیه شده.

موفقیت این مدل بیشتر با تسلط «برنامه های فوق العاده» در آسیا، مانند سنگین وزن آسیای جنوب شرقی نشان داده شده است. گرفتن و WeChat از چین، که انقلابی در ارائه و دسترسی به خدمات مالی از وامدهی خرد گرفته تا «پرداخت دیرتر» تا محصولات بیمه جاسازیشده در اکوسیستم یکسان اپلیکیشن ایجاد کرده است. پتانسیل مالی تعبیه شده برای تغییر شکل چشم انداز مالی فوری

چشم انداز فراتر از 2024

با پیشروی بخش فینتک تا سال 2024، روندهای جهانی نشان میدهد که این بخش در آستانه دگرگونیهای بیشتر است که ناشی از رشد مستمر بودجه اولیه و مرحله رشد، تکامل Insurtech 2.0، و برتری مدلهای B2B، به ویژه در مدلهای تعبیهشده است. دارایی، مالیه، سرمایه گذاری. این روندها نه تنها منعکس کننده سازگاری پایدار و تعهد این صنعت به نوآوری هستند، بلکه نوید یک سفر پویا و متحول کننده را نیز می دهند.

بخش فینتک، در میان آزمایشهای سال 2023، ظرفیت قابل توجهی برای انعطافپذیری و تکامل نشان داده است. با اتخاذ تمرکز استراتژیک بر تأمین مالی در مراحل اولیه، پذیرش موج بعدی نوآوری فناوری بیمه، و اولویت بندی مدل های B2B، صنعت آماده است تا مسیر صعودی خود را ادامه دهد.

سفر فینتک هنوز به پایان نرسیده است، زیرا سالهای آینده پیشرفتها، اختلالات و فرصتهای بیشتری را به همراه خواهند داشت. این بخش پر جنب و جوش و همیشه در حال تحول در خط مقدم بازتعریف چشم انداز خدمات مالی باقی می ماند و آینده ای را که در آن فناوری و امور مالی برای ایجاد راه حل های فراگیر، کارآمد و نوآورانه تر همگرا می شوند، خبر می دهد.

- محتوای مبتنی بر SEO و توزیع روابط عمومی. امروز تقویت شوید.

- PlatoData.Network Vertical Generative Ai. به خودت قدرت بده دسترسی به اینجا.

- PlatoAiStream. هوش وب 3 دانش تقویت شده دسترسی به اینجا.

- PlatoESG. کربن ، CleanTech، انرژی، محیط، خورشیدی، مدیریت پسماند دسترسی به اینجا.

- PlatoHealth. هوش بیوتکنولوژی و آزمایشات بالینی. دسترسی به اینجا.

- منبع: https://fintechnews.sg/84759/fintech/global-funding-trends-indicate-a-rebalanced-fintech-sector-in-2024/