- شانس برای سناریوی جنگ ارزی که در آن یوان چین ممکن است بیشتر تضعیف شود تا رشد صادرات را به دلیل آخرین روند کاهشی آن در خرده فروشی چین و قیمت های ضعیف مسکن ادامه دهد، افزایش یافته است.

- کشورهای صادرات محور ممکن است مجبور شوند برای تضعیف عمدی ارزهای مربوطه خود، سیاست های پولی «گدای همسایه خود» را اعمال کنند.

- تشدید سناریوی مشابه جنگ ارزی احتمالاً لایه دیگری از قدرت دلار آمریکا را ایجاد خواهد کرد.

- افزایش پایدار دلار آمریکا ممکن است در میان مدت برای بازارهای سهام جهانی خبر خوبی نداشته باشد.

اقتصاد داخلی چین همچنان در رکود به سر میبرد، زیرا رشد خردهفروشی در ماه مارس به طور قابلتوجهی کاهش یافت و از 3.1 درصد سالانه در فوریه به 5.5 درصد سالانه رسید که پایینترین نرخ رشد از جولای 2023 و کمتر از انتظارات اجماع 4.5 درصد است. نشان می دهد که اعتماد مصرف کننده چین به دلیل مارپیچ ریسک کاهش تورم در طول یک سال، ضعیف باقی مانده است.

بازار مسکن به طور مداوم ضعیف از حضور مداوم فشارهای کاهش تورم در چین حمایت می کند زیرا آخرین داده های قیمت مسکن جدید در ماه مارس به کاهش 2.2 درصدی سالانه ادامه دادند که سریعتر از افت 1.4 درصدی سالانه در فوریه ثبت شد. تاکنون 2015 ماه متوالی کاهش قیمت مسکن و تندترین سرعت آن از آگوست XNUMX بوده است.

املاک خانه ذخیره قابل توجهی از ثروت را برای شهروندان چینی تشکیل می دهد که در دو سال گذشته تأثیر نامطلوب ثروت بر اعتماد مصرف کننده و مخارج ایجاد می کند.

ضعیف تر شدن یوان چین احتمالاً راه حلی برای جبران تقاضای ضعیف داخلی است

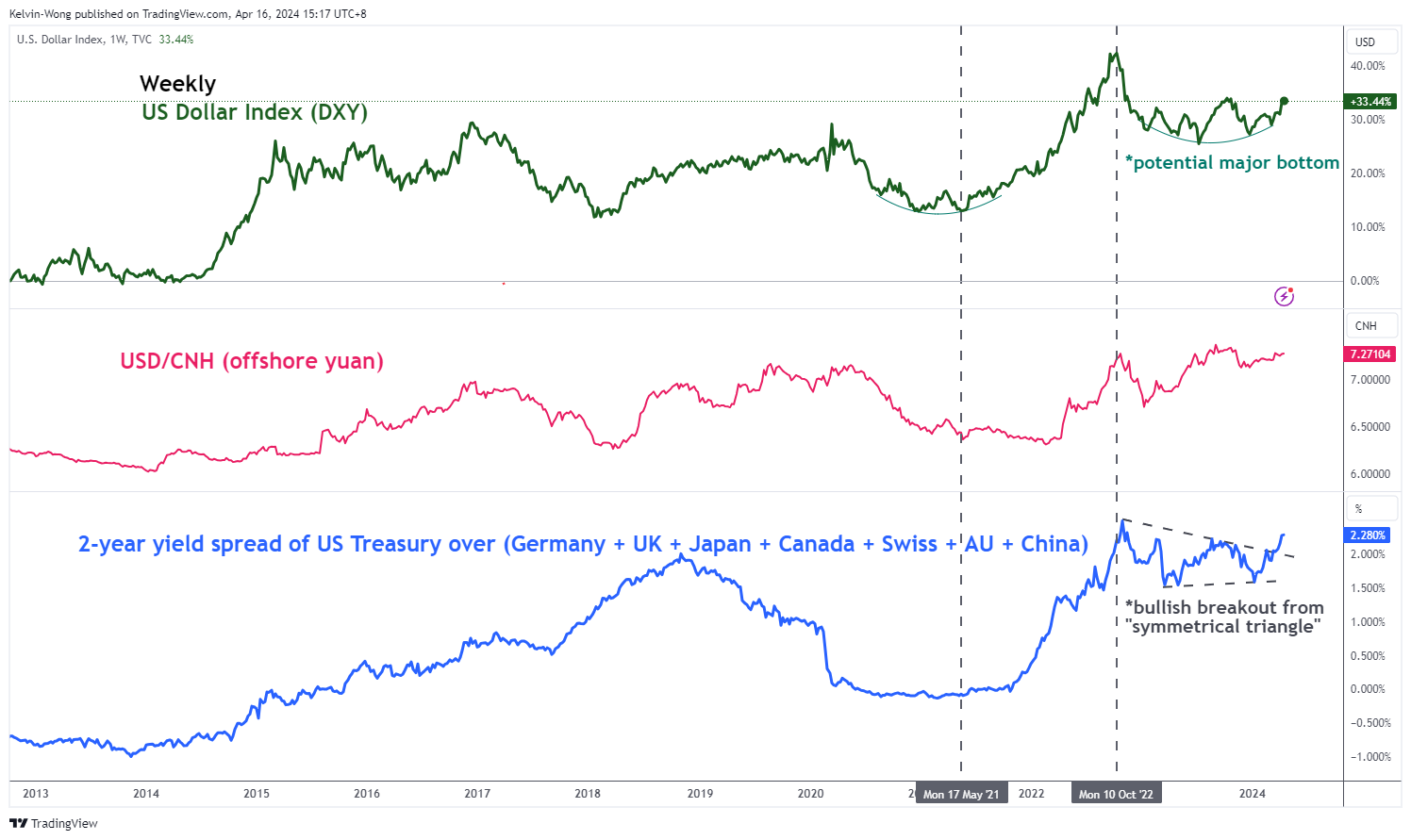

شکل 1: روندهای اصلی شاخص دلار آمریکا، USD/CNH و بازده خزانه 2-YR ایالات متحده که از 16 آوریل 2024 در سایر نقاط جهان پخش شده است (منبع: TradingView، برای بزرگنمایی نمودار کلیک کنید)

سیاست گذاران ارشد چین، رشد تولید ناخالص داخلی را برای سال جاری حدود 5 درصد و با بی میلی به اعمال محرک های مالی و پولی قابل توجه برای شروع تقاضای داخلی، هدف گذاری کرده اند. راه دیگر برای دستیابی به چنین مسیر رشد اقتصادی از طریق بخش خارجی از رشد صادرات از طریق کاهش ارزش یوان است.

تضعیف مداوم یوان همراه با موضع کمتر فدرال رزرو آمریکا در برابر بانکهای مرکزی دیگر کشورهای توسعهیافته، احتمالاً لایه دیگری از قدرت دلار آمریکا را از طریق افزایش بازدهی اوراق بهادار خزانهداری آمریکا نسبت به سایر کشورهای جهان ایجاد میکند. اوراق قرضه (شکل 1 را ببینید).

شاخصهای سهام آسیایی احتمالاً در شرایط ضعیف یوان با فشار نزولی مواجه خواهند شد

شکل 2: روندهای عمده و میان مدت USD/CNH از 16 آوریل 2024 (منبع: TradingView، برای بزرگنمایی نمودار کلیک کنید)

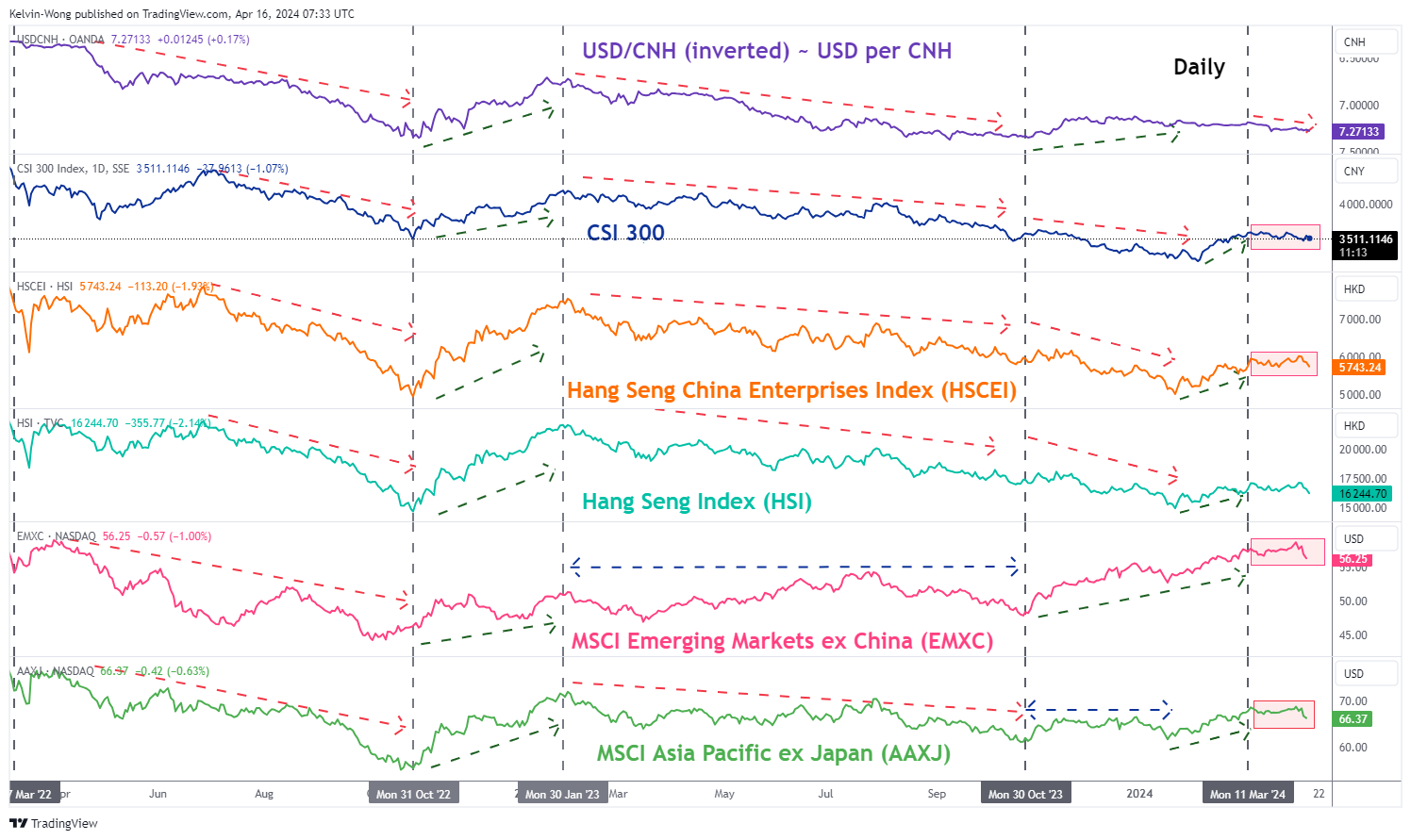

شکل 3: همبستگی مستقیم CNH/USD با CSI 300، HSCEI، HSI، EMXC و AAXJ از 15 آوریل 2024 (منبع: TradingView، برای بزرگنمایی نمودار کلیک کنید)

در مقاله قبلی خود به تاریخ 25 مارس 2024، در مورد پیامدهای بالقوه نزولی بر شاخصهای سهام Hang Seng و CSI 300 چین که توسط روند تضعیف یوان فراساحلی (CNH) آغاز شده است، نوشتیم. کلیک اینجا کلیک نمایید برای یک خلاصه

در هفته گذشته، USD/CNH به شدت بالاتر از میانگین های متحرک 50 روزه و 200 روزه صعودی خود معامله شد و در جلسه امروز آسیا، دوباره مقاومت کلیدی کوتاه مدت 7.2770 را بررسی کرد. شکست واضح بالای 7.2770 احتمالاً یک توالی صعودی بالقوه تکانشی صعودی USD/CNH را در فاز اصلی روند صعودی آن (ضعف یوان) احیا خواهد کرد (شکل 2 را ببینید).

از این رو، احتمالاً یک حلقه بازخورد نامطلوب شکل میگیرد زیرا کشورهای صادرکننده عمده مانند کره جنوبی، تایوان، مالزی و سنگاپور ممکن است با فشار وارد شوند تا در سیاستهای پولی جنگ پسند ارزی «گدای همسایهات» (تضعیف عمدی آنها). ارزهای داخلی مربوطه) برای حفظ رقابت صادرات.

در مجموع، روند مداوم ضعف یوان چین (CNH) احتمالاً احتمال یک روند نزولی قریبالوقوع میانمدت را در شاخصهای سهام آسیا افزایش میدهد، همانطور که حرکتهای اخیر صندوق MSCI آسیا و اقیانوسیه سابق ژاپن نشان میدهد. AAXJ) از 11 مارس 2024 (شکل 3 را ببینید).

بعید است که بازار سهام ایالات متحده از روند قوی دلار آمریکا مصون بماند

شکل 4: وزن درآمد جغرافیایی بخش های صنعت S&P 500 11 (منبع: FactSet از 12 آوریل 2024، برای بزرگنمایی نمودار کلیک کنید)

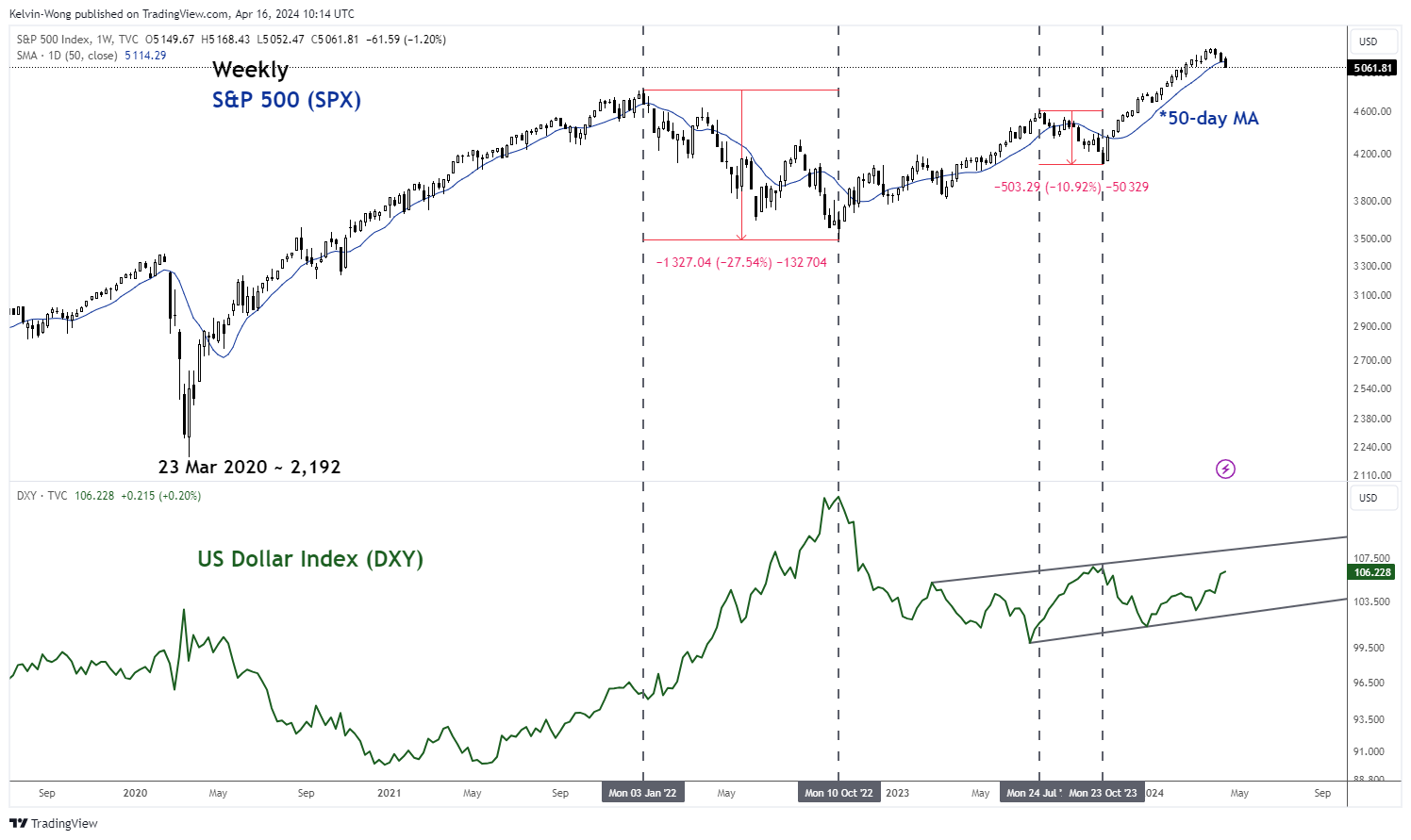

شکل 5: روند اصلی S&P 500 با شاخص دلار آمریکا تا 15 آوریل 2024 (منبع: TradingView، برای بزرگنمایی نمودار کلیک کنید)

S&P 500، یک شاخص شاخص سهام کلیدی در ایالات متحده و همچنین در سطح جهان، از 500 شرکت برتر از یازده بخش صنعت تشکیل شده است و بخش فناوری اطلاعات دارای بالاترین وزن اریب حدود 30 درصد از نظر ارزش بازار است.

بنابراین، حرکات قیمتی سهام فناوری در S&P 500 تأثیر بسیار مهمتری بر سوگیری جهتی S&P 500 خواهد داشت که همچنین می تواند حلقه های بازخورد مشخصی را در بازار سهام ایالات متحده ایجاد کند.

بر اساس آخرین داده های FactSet تا 12 آوریل، بخش فناوری اطلاعات S&P 500 با 57 درصد بالاترین سهم از کل درآمد حاصل از بازارهای بین المللی را دارد که نشان می دهد هر گونه افزایش قابل توجه دلار آمریکا در برابر سایر ارزهای جهان. زمانی که از نظر گزارشگری مالی به دلار آمریکا تبدیل شود، احتمالاً بر کل جریان درآمد سهام فناوری ایالات متحده تأثیر منفی خواهد داشت (شکل 4 را ببینید).

بهعلاوه، دورههای اخیر تقویت مداوم دلار آمریکا (که توسط حرکتهای شاخص دلار آمریکا نشان داده میشود) که از ژانویه 2022 تا اکتبر 2022 و جولای 2023 تا اکتبر 2023 مشاهده شد، با اصلاحات قابل توجه 27- و 11- درصد مطابقت دارد. در دوره های مشابه بر S&P 500 اعمال شده است (شکل 5 را ببینید).

ما چندین مقاله در مورد S&P 500 نوشته ایم که خطر یک توالی نزولی اصلاحی قریب الوقوع میان مدت را برجسته کرده است، آخرین مقاله در 8 آوریل منتشر شد، کلیک کنید. اینجا کلیک نمایید برای یک خلاصه

تا کنون، S&P 500 از بالاترین رکورد کنونی خود یعنی 4 چاپ شده در اواخر مارس، 5,265- درصد کاهش یافته است، و دیروز، 15 آوریل، برای اولین بار از 50 نوامبر 2، زیر میانگین متحرک 2023 روزه خود بسته شد. .

شاید، تقویت مداوم دلار آمریکا ممکن است آخرین ناقوس مرگ برای شروع کاهش بالقوه اصلاحی میان مدت در S&P 500 ایالات متحده باشد که ممکن است به یک اثر آبشاری منفی بر بازارهای سهام جهانی تبدیل شود.

محتوا فقط برای اهداف اطلاعات عمومی است. این توصیه سرمایه گذاری یا راه حلی برای خرید یا فروش اوراق بهادار نیست. نظرات نویسندگان هستند. نه لزوما OANDA Business Information & Services, Inc. یا هر یک از شرکت های وابسته، شرکت های تابعه، افسران یا مدیران آن. اگر مایل به بازتولید یا توزیع مجدد هر یک از محتوای موجود در MarketPulse هستید، یک فارکس برنده جایزه، تحلیل کالاها و شاخص های جهانی و سرویس سایت خبری تولید شده توسط OANDA Business Information & Services, Inc.، لطفاً به فید RSS دسترسی داشته باشید یا با ما تماس بگیرید [ایمیل محافظت شده]. بازدید https://www.marketpulse.com/ برای کسب اطلاعات بیشتر در مورد ضربان بازارهای جهانی. © 2023 OANDA Business Information & Services Inc.

کلوین وانگ که علاقه مند به اتصال نقاط در بازارهای مالی و به اشتراک گذاشتن دیدگاه ها در مورد معاملات و سرمایه گذاری است، متخصص در استفاده از ترکیبی منحصر به فرد از تحلیل های بنیادی و فنی است که متخصص در موقعیت یابی موج الیوت و جریان وجوه برای تعیین سطوح معکوس کلیدی در مالی است. بازارها

علاوه بر این، طی ده سال گذشته، کلوین سمینارهای متعددی درباره چشم انداز بازار و تجارت و همچنین دوره های آموزشی تحلیل تکنیکال برای هزاران تاجر خرده فروشی برگزار کرده است.

آخرین پست های کلوین ونگ (دیدن همه)

- محتوای مبتنی بر SEO و توزیع روابط عمومی. امروز تقویت شوید.

- PlatoData.Network Vertical Generative Ai. به خودت قدرت بده دسترسی به اینجا.

- PlatoAiStream. هوش وب 3 دانش تقویت شده دسترسی به اینجا.

- PlatoESG. کربن ، CleanTech، انرژی، محیط، خورشیدی، مدیریت پسماند دسترسی به اینجا.

- PlatoHealth. هوش بیوتکنولوژی و آزمایشات بالینی. دسترسی به اینجا.

- منبع: https://www.marketpulse.com/indices/currency-war-and-geopolitical-risk-are-deadly-concoctions-for-risk-assets/kwong