See on Johni jaoks nagu iga teine päev. Ta istub oma elutoas ja rüüpab seda hommikukohvi, kui tema telefon teatab teatise "teil on uus e-kiri Kiti pangast". Kummalisel kombel palub ta häälabil meilisõnum ette lugeda. See on tema igakuine väljavõte pdf-vormingus, nii jagavad väljavõtteid peaaegu kõik pangad. Kuid konto väljavõtte pdf-i juurdepääsetavuse probleemi tõttu ilmus see hääleassistendile segamini, mille tõttu ta suutis teksti valesti lugeda ja John ei saanud aru, millised numbrid millistesse veergudesse kuuluvad. Nördinult käskis ta häälabil lõpetada.

Hiljem samal päeval tahtis John teha veebis tehingu. Kahjuks pöördus ta panga veebisaidil navigeerimise raskuste tõttu abi saamiseks oma hästinägeva pereliikme poole.

See on vastuvõetamatu, võite arvata, kuid veelgi murettekitavam on see, et John pole üksi. Uuringu kohaselt pöördus kolmveerand internetipanka ja muid finantsteenuseid kasutanud nägemispuudega inimestest oma finantstegevuses abi saamiseks nägeva inimese poole. [allikas]. Tegelikult 58% suurematest pankadest ei suuda täita oma klientide vajadusi, kuna nad ei vasta digitaalse juurdepääsu miinimumnõuetele

[Source].

Digitaalne juurdepääsetavus tähendab, et puuetega kliendid saavad hõlpsasti oma veebisaidile sisse logida või mobiilirakendusi kasutada. See tähendab, et puuetega kliendid saavad hõlpsalt oma kontosid kontrollida, arveid maksta, raha üle kanda ja tšekke koostada. Teie veebisait peaks olema kasutajasõbralik mitte ainult ekraanilugejate jaoks, vaid see peaks olema juurdepääsetav ka mitmesugustes abitehnoloogiaseadmetes ja kuuluma veebisisu juurdepääsetavuse juhiste (WCAG) tugevate sammaste alla.

Võrdsete mängutingimuste tagamiseks digitaalse kogemuse osas kehtestavad föderaalasutused ranged digitaalse juurdepääsuga seotud eeskirjad. Euroopas, kus ELi veebi juurdepääsetavuse direktiiv, direktiiv (EL) 2016/2102 nõudis, et kõik avaliku sektori veebisaidid ja mobiilirakendused peavad 2020. ja 2021. aastaks järgima juurdepääsetavuse nõudeid, on nüüd keskendutud erasektori ettevõtetele. Tulevane seadusandlus,

Euroopa juurdepääsetavuse akt (EAA) See jõustub 27 liikmesriigis alates 28. juulist 2025

EAA kehtib eraettevõtetele, kes pakuvad tooteid või teenuseid, mida müüakse või kasutatakse ELis, olenemata ettevõtte asukohast.

Samamoodi hõlmavad USAs levinud eeskirjad jaotist 508 (mis nõuab, et kogu föderaalvalitsuse väljatöötatud, hangitud, hooldatud või kasutatav elektrooniline ja infotehnoloogia oleks puuetega inimestele juurdepääsetav) ja puuetega inimeste seadus (ADA).

Vaatamata teadaolevale nõudlusele ja regulatsioonidele on pangad sellega hädas ning digijuurdepääsetavusprobleemide arv on viimastel aastatel märkimisväärselt kasvanud. Isegi tööstuse hiiglased, nagu TD Ameritrade ja Morgan Stanley, on mõlemad oma veebisaitide juurdepääsetavuse kohta kaebusi esitanud ja mõlemad on nõustunud koostama parandusplaani, et saada juurdepääsetavaks.

Mis aga takistab nende finantsasutuste teekonda panganduse kõigi jaoks kaasavaks muutmisel? Vaatame mõnda silmapaistvat tõket.

Juurdepääsetavuse tõkked

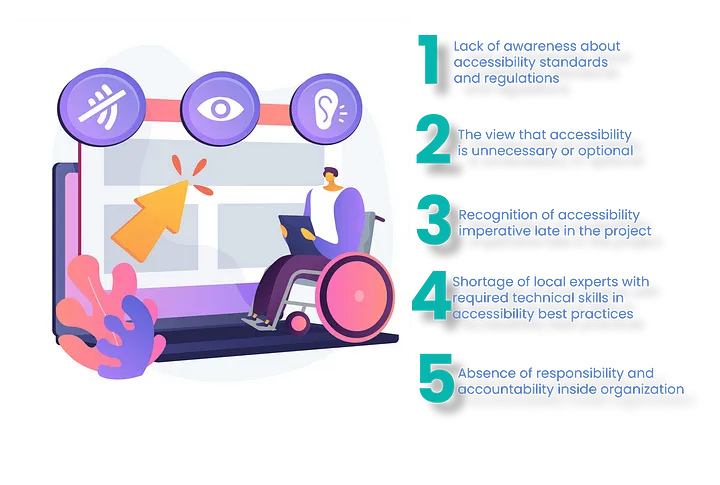

Vaatamata kõikidele direktiividele on endiselt puudulik teadlikkus juurdepääsetavuse standarditest ja eeskirjadest ning murettekitav on arvamus, et digitaalne juurdepääsetavus on kas tarbetu või valikuline. Digitaalne juurdepääsetavus on midagi, mida on lihtsalt õige teha ja mille alus on võrdsus, empaatia; ja see peaks vaikimisi olema suurepärase ja samaväärse kogemuse loomise lahutamatu osa. Enamik organisatsioone tunnistab juurdepääsetavuse hädavajalikkust programmi või projekti hilises etapis ja kui seda rakendatakse programmi hilisemates etappides, kannatab see kogemus.

Muud väljakutsed, millega organisatsioonid silmitsi seisavad, on vajalike tehniliste oskuste, tööriistade või juurdepääsetavuse parimate tavade koolitusega kohalike ekspertide nappus ning vastutuse ja vastutuse puudumine organisatsiooni sees.

Barjääride purustamine hõlbustuspõhimõttega

Allpool on toodud mõned parimad tavad tagamaks, et teie organisatsioon pakuks igale vaatajaskonnale parimat kliendikogemust –

- Alustage varakult — Integreerida juurdepääsetavus toodete ja teenuste kavandamisse ja arendamisse.

- Kultuurimuutus — Töötada välja organisatsioonipoliitika, mis väljendab pühendumust juurdepääsetavusele ja loob „juurdepääsetavus-eelkõige” mõtteviisi.

- Koolitusprogrammid — Pakkuda kohandatud rollipõhist juurdepääsetavuse koolitust tagamaks, et meeskond suudab juurdepääsetavuse lisada toodete/teenuste disainistruktuuri. Kui kogu organisatsiooni ei saa koolitada, alustage UX-i kujundajate, sisutoimetajate, kvaliteedi tagamise, turunduse ja klienditeeninduse osakondadega.

- Lihtne UX — Veenduge, et teie võrguteenuste kujundus oleks abitehnoloogiatega sõbralik. Näiteks veenduge, et navigeerimis- ja sisselogimisprotsess oleks lubatud hääl- või abitehnoloogiate, mitte hiire kaudu. Muutke multimeedia valikuliseks võimalusega heli välja lülitada, et kasutajad saaksid abitehnoloogiaid probleemideta kasutada. Selguse suurendamiseks ja segaduse vältimiseks kasutage lihtsat keelt ja kujundust.

- Muutke klienditeenindus kaasavaks — Pakkuge klientidele reaalajas juurdepääsu kaasaval viisil vestluste, subtiitritega videokonverentside ja videoedastusteenuste kaudu, mis võimaldavad reaalajas viipekeeletõlget.

Video edastamise teenus on telekommunikatsiooni edastusteenuse vorm, mis võimaldab kuulmispuudega inimestel, kes kasutavad Ameerika viipekeelt, suhelda kõnetelefoni kasutajatega videoseadmete, mitte trükitud teksti kaudu.

Mida peaksid pangad kõigepealt tegema?

Sinu esimene samm on rääkida digitaalse juurdepääsetavuse eksperdiga, kes saab auditeerida teie sait, et öelda teile, kus on probleemid, ja aidata teil seada prioriteediks kõige kriitilisemad parandused, et teie sait oleks võimalikult kiiresti juurdepääsetav – ja aidata seda sellisena hoida.

Samuti on sama oluline rakendada juurdepääsetavuse poliitikat, mis hõlmab teie veebisaite, rakendusi ja muid digitaalseid varasid. See tagab, et klientidel on kuhugi pöörduda, kui neil on raskusi teie saidile juurdepääsuga. Juurdepääsetavuse avaldus, tagasisidemehhanism puuetega kasutajatele ja lahenduspoliitika aitavad tagada, et puuetega kasutajate teatatud probleemid jõuavad õigete inimesteni ja nendega tegeletakse, mitte ei viiks kohtuvaidluseni.

Alustage kohe, kui te pole seda veel teinud!

Tegeldes ennetavalt oma veebisaidil juurdepääsetavuse tõketega, asetate end teiste finantsasutuste ette, kes ei arvesta ligi 25% puuetega elanikkonnast. Teie digitaalse juurdepääsetavuse algatuste edu nõuab erineva võimekusega inimeste suuremat osalust tootearenduse kavandamisetapis. Samuti on sama oluline, et teie algatuste edu mõõtmiseks oleks määratletud selged ja mõõdetavad eesmärgid.

Strateegiline partnerlus on ka võtmetegur, mis määrab teie juurdepääsetavuse algatuste edu. Teie juurdepääsetavuse partnerettevõttel peab olema hea arusaam BFSI tööstusest ning kontekstuaalsed teadmised teie organisatsioonikultuuri ja äriprotsesside kohta, et aidata teil sellel teekonnal liikuda.

Sõltumata sellest, kus te oma digitaalse juurdepääsetavuse teekonnal seisate, on oluline mõelda juurdepääsetavusele samamoodi nagu kliendikogemusele ja läheneda sellele palju terviklikumalt. Suurepärane digitaalne juurdepääsetavus annab puuetega inimestele võimaluse kogeda kõike sama sügavuse ja terviklikkusena nagu kõik teisedki. Kliendikogemus on kõigi teie klientide kogemuste summa ja seega peate kaasava kogemuse ja suurepärase üldise kliendikogemuse pakkumiseks pakkuma suurepärast juurdepääsetavust.

Autorite kohta

Mayank Sharma

Mayank on digitaalse turunduse konsultant BFSI digitaalse turunduse ja Tata konsultatsiooniteenuste (TCS) kliendikogemuse praktikaga. Ta soovib kirglikult aidata panganduse ühistel korraldustel tõsta oma digitaalset kogemust kogu klienditeekonnal. Oma rikkaliku kogemusega digitaalse turunduse, turundusstrateegia ja tehnoloogia vallas on ta juhtinud paljusid ümberkujundavaid algatusi klientide jaoks digitaalse kogemuse ruumis. Tema akadeemiline taust hõlmab bakalaureusekraadi ja MBA kraadi.

shikha sharma

Ennast turunduseksperdiks nimetav Shikha on suurema osa oma karjäärist kulutanud turundusstrateegiate väljatöötamisele ja püüdnud olla arenevate turundustehnoloogiate ja -trendide osas kõverast ees. Ta mõistab hästi tarbijakäitumist ja konkurentsimaastikku. Tal on MBA kraad Xavieri juhtimisinstituudist (XIMB) ja ta töötab praegu Tata Consultancy Services (TCS) pangandus- ja finantsteenuste valdkonna turunduskonsultandina.

- SEO-põhise sisu ja PR-levi. Võimenduge juba täna.

- Platoblockchain. Web3 metaversiooni intelligentsus. Täiustatud teadmised. Juurdepääs siia.

- Allikas: https://www.finextra.com/blogposting/23942/towards-purpose-led-experiences–a-critical-role-of-digital-accessibility-in-bfsi-sector?utm_medium=rssfinextra&utm_source=finextrablogs