1. Seguro cibernético: 2023, la mayoría de edad del mercado europeo

Si bien los ataques cibernéticos ciertamente no son nada nuevo (¿recuerdan, por ejemplo, los ataques de ransomware WannaCry y NotPetya en 2017?), los productos de seguros cibernéticos han seguido siendo en gran medida una rareza para las pymes (<1 % de tasa de equipo en Francia) y las empresas medianas (<10 % de tasa de equipo en Francia). Francia) que no sintieron que alguna vez se verían afectados o no entendieron las garantías a las que tendrían derecho. Por lo tanto, contrariamente a la creencia popular, el mercado de seguros cibernéticos en Europa (excluido el Reino Unido) aún es incipiente, con un país como Francia que emite primas totales de menos de 300 millones de euros, más del 75 % de las cuales provienen de la cobertura de empresas muy grandes. Y estos jugadores ejercen otro tipo de presión en el mercado: sienten que el triángulo “prima-garantías-deducible” simplemente no funciona para ellos y, por lo tanto, están estableciendo soluciones alternativas como esquemas de seguros cautivos. Si bien esta opción no existe para las pymes, la pregunta sigue siendo si el mercado puede encontrar los productos adecuados.

Mientras tanto, en los EE. UU., el mercado ya está mucho más maduro y las insurtechs como Coalition, At-Bay o Corvus (entre otras) han obtenido importantes cuotas de mercado respectivas a lo largo de los años, convenciendo a todos los participantes del mercado de la solidez de su tecnología y actuarial. modelos Esto ofrece esperanza al floreciente ecosistema europeo, donde hay una ráfaga de aumentos de escala a los que hay que prestar atención. Estos jugadores están abordando el riesgo cibernético desde diferentes ángulos (y, por lo tanto, operan bajo diferentes modelos comerciales) y, hasta ahora, la mayoría se ha ganado el respaldo de conocidos VC:

Fabricantes de productos: cogitanda,

Stoik, datoso

Baobab.

– Haber construido la lógica actuarial y determinado su propio modelo de riesgo, fijación de precios, garantías, deducibles y posibles exclusiones.

– Se asoció con TPA especializados que se hicieron cargo del procesamiento de reclamos (posiblemente internalizado en el futuro)

– Suelen ofrecer un producto, el suyo propio.

– Centrarse en la cola larga de las pymes más pequeñas

Plataformas de distribución de corretaje mayorista: finlex

– Ofrecer a los corredores una comparación detallada de los productos de seguros disponibles (precios, límites de seguro, deducibles, garantías, cláusulas de exclusión), que luego pueden usar para vender a sus propios clientes corporativos

Corredores: Cyberdirekt,

sobrescrito

– Distribuir el producto de los jugadores establecidos por lo general directamente a las PYME. Ofreciendo proceso de suscripción solo digital y Primera notificación de pérdida (FNOL).

Proveedores de pura tecnología:

– Herramientas para comprender el riesgo cibernético buscando mejorar la eficiencia de suscripción de las aseguradoras (es decir, incorporando un mejor riesgo):

Citalid, Stronghold

– Herramientas de ciberseguridad con diferentes alcances de productos que incorporan un producto de ciberseguro predefinido:

Cybersmart,

Seguridad ocular, sagenso

Si el año pasado predijimos que nuevos actores de seguros cibernéticos irrumpirían en la escena de VC (ver

OJO seguridad,

Cybersmart, Stoik,

datos etc.), este año creemos que las cosas mejorarán y crecerán, atrayendo más participación de mercado, interés y capital. El mercado de seguros cibernéticos para empresas en Europa seguirá creciendo a un ritmo acelerado (más del 50 %) bajo las tendencias combinadas de i) aumento de las ciberamenazas generalizadas, ii) mayor transparencia de los productos (también gracias a la claridad regulatoria; consulte

La última ley de Francia sobre reembolsos de ransomware) y iii) mejora de la educación en torno al riesgo cibernético y su prevención.

Al mismo tiempo, el mercado también deberá mejorar radicalmente la transparencia de sus productos y precios si desea captar una parte cada vez mayor de los presupuestos cibernéticos de las empresas.

2. Turbulencia duradera para el criptomercado público y privado

Una tendencia reciente en los mercados privados es que se están abriendo a inversores y minoristas casi profesionales (ver Moonfare y Carbon Equity). Por otro lado, los inversores del mercado privado también se han beneficiado de infraestructuras más abiertas y escalables para gestionar fondos e inversiones (ver Odin y Vauban). Sin embargo, a medida que las oportunidades de salida y las rondas alcistas se vuelvan menos visibles, a todos, especialmente a los últimos en llegar, se les recordará que las inversiones privadas no siempre suben y tienen la particularidad de ser menos líquidas. Además, en cuanto a los mercados públicos, la fuga hacia la calidad afectará temporalmente a los nuevos flujos de AUM. Pero a pesar de la turbulencia, la tendencia subyacente llegó para quedarse. La tecnología democratizará la inversión en el mercado privado y la hará más barata, rápida y transparente.

Creemos que 2023 será un año de transición, donde la plataforma B2B puede enfocarse en implementar nuevos productos y expandirse a través de jurisdicciones en Europa. Al mismo tiempo, el ritmo del lanzamiento de nuevos fondos desde instituciones debe permanecer estable y eso significa espacio para plataformas tecnológicas (por ejemplo, solución de informes como Accelex, proveedores de soluciones de back-office de AIF como Fundcraft y soluciones de administración y contabilidad de Asset Manager como Lemonedge) seguir prosperando y ganando cuotas de mercado.

-

Lo malo (mercados públicos)

La corrección del mercado público ha estado lejos de ser suave con las empresas fintech e insurtech. Algunos de los grandes nombres B2C también han estado cotizando a un EV negativo.

Con la volatilidad de nuevo en marcha, los productos de renta fija más atractivos y el gasto de los consumidores congelado, creemos que los neocorredores centrados en el comercio minorista, las aplicaciones de inversión y los neobancos EMI tendrán que reducir los CAC y mantener los retiros de clientes potenciales. Por el contrario, aquellos que puedan “poseer” depósitos de clientes serán recompensados con tasas de interés más altas y podrían aprovechar eso para atraer nuevos clientes con depósitos remunerados a corto plazo.

Esperamos que las nuevas empresas de infraestructura de mercado público B2B (por ejemplo, LemonMarkets, Wealthkernel, etc.) también se vean afectadas, especialmente si sus principales clientes son corredores B2C y aplicaciones de inversión.

¡Creemos que es hora de empezar a mirar la renta fija una vez más!

-

El feo (cripto)

2022 claramente ha sido un año desafiante en el espacio de activos digitales. BTC volvió a caer a los niveles de 2020, Terra-Luna se desvinculó, varias empresas de alto perfil colapsaron (3AC, Celcius, BlockFi...) y el escándalo que rodea las prácticas comerciales en FTX solo se vuelve más sombrío cada día. La cobertura de estos hechos ha sido masiva, desde Twitter hasta los principales diarios.

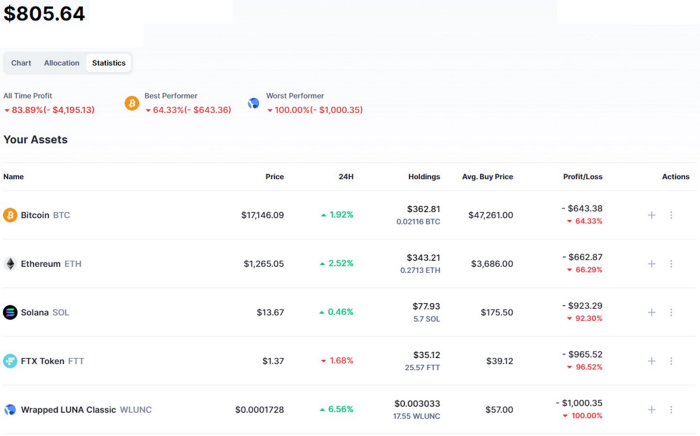

Simulación de una creación de cartera en enero de 2021 invirtiendo 1k $ cada uno en 5 tokens de los 10 principales en ese momento

Pero la espectacular desaparición de un mal actor como FTX no debe verse necesariamente como una promesa fallida para el potencial de los activos digitales. De hecho, creemos que los eventos recientes deberían verse más bien como un catalizador para un reenfoque de los inversores hacia la infraestructura criptográfica central, las finanzas descentralizadas y los nuevos casos de uso para DLT (por ejemplo, remesas, pagos transfronterizos, financiamiento comercial, seguros) .

Por otro lado, es evidente que es necesario restaurar la confianza general. Se espera (y se necesita) la participación de los reguladores y los gobiernos. Creemos que las criptoregtech y las empresas preocupadas por el cumplimiento probablemente se beneficiarán de este criptoinvierno.

3. B2C en el retrovisor, B2B/B2SME con nosotros en el coche

Fintech B2C tendrá un año desafiante por delante

Adquirir consumidores C como una startup es un arte o pura matemática. En la mayoría de los casos se parece a esto último: cambiar euros en CAC por euros en LTV, con la misión de tener LTV 3X CAC como mínimo. En la era dorada de la abundancia de fondos, muchas startups B2C se centraron en adquirir clientes para ganar cuota de mercado, sin centrarse en la eficiencia y muchas veces sin tener en cuenta la monetización. Tomemos N26 como ejemplo: EoY 2021 tenía 8 millones de clientes y solo 180 millones de euros en ingresos, o 22.5 euros de ARPU. El CAC estaba en el rango de 40-60.

A medida que la financiación de capital de riesgo se agota en todo el continente, muchas empresas emergentes B2C tendrán que reducir costos y encontrar formas de agregar algo para monetizar adecuadamente su base de usuarios que, después de haber sido inundados de efectivo durante la pandemia, ahora probablemente buscarán reducir sus gastos durante 2023. .

Es probable que esto conduzca a menos acuerdos B2C fintech/insurtech con un reenfoque más amplio en los modelos B2B.

B2SME avanza lentamente hacia B2B

En el último lustro, muchas fintechs B2B se han dirigido a las pymes (ver Pleo, Qonto, Agicap…). Las razones para esto son múltiples, pero se destacan tres: mercado enorme, segmento desatendido, necesidades más fáciles = bueno para abordar primero. Con un mercado público más frío y vientos de recesión, existe un riesgo importante de que el sector de las pymes sufra pérdidas. Por otro lado, el CAC probablemente también aumentará con una menor propensión a gastar. Para mitigar estos riesgos de mercado, los jugadores B2SME podrían comenzar a dirigir sus productos a clientes más grandes que generalmente se perciben como más resistentes en tiempos de recesión.

Dicho esto, creemos que en los próximos 12 a 24 meses seremos testigos de cómo las fintech avanzan en el mercado e invierten para que sus productos sean a prueba de empresas.

4. Tecnología climática: más dinero en juego

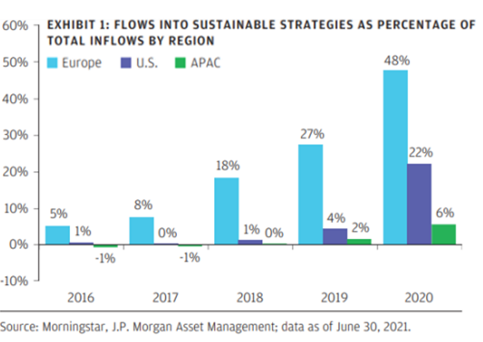

Dado que la población mundial superó los 8 XNUMX millones este año y el cambio climático es un riesgo evidente para nuestro futuro, los datos muestran que la UE es la más avanzada en términos de conciencia ESG, demanda de clientes, regulación e ingresos totales en vehículos financieros relacionados con ESG.

A medida que crece la demanda de ellos, muchos Fondos están implementando criterios sostenibles para diseñar productos financieros que se ajusten a estas evoluciones. De hecho, el ESG AUM global pasó de 14 billones de dólares en 2014 a 39 billones de dólares en 2021 o una CAGR del 14 %. MSCI, el líder en datos ESG, vio cómo sus ingresos por tasa de ejecución climática y ESG pasaron de 18 millones de dólares en 2010 a 350 millones de dólares en 2021 o una CAGR del 31 %. La industria de capital de riesgo tendrá un papel central en la promoción del cambio climático y ya está funcionando.

$ 100 mil millones en nuevos AUM para clima en 132 vehículos: cortesía de CTVC

Creemos que 2023 será un año en el que también los mayores capitalistas de riesgo generalistas invertirán fuertemente en "tecnología climática". Aunque no todas las nuevas empresas de tecnología climática son fintech, la superposición es significativa (entre el 5% y el 10% de los acuerdos climáticos también son fintech/insurtech) y la necesidad de herramientas para medir/reducir el riesgo, contabilizar las emisiones, calificar productos, investigar e invertir. es masivo Y, por supuesto, donde hay fintech, está BlackFin.

Algunas tendencias que apoyaremos en 2023:

-

Nueva banca B2C condimentada (Treecard, Onlyone, Helios, GreenGot)

Los productos de gran alcance y la proximidad a la misión sostenible serán clave para atraer clientes y emerger como líderes. -

Habilitadores y verificadores de la calidad de los créditos de carbono (BeZero, Sylvera, Plan de Carbono, Parche)

A medida que aumentan los esfuerzos para descarbonizar la economía global, la demanda de créditos de carbono voluntarios continúa aumentando. McKinsey estima que el tamaño total del mercado en 2030 podría estar entre $ 5 mil millones y $ 50 mil millones. El comercio voluntario de créditos de carbono está creciendo a gran velocidad, al igual que el mercado de verificación de calidad subyacente. La democratización de las compensaciones de carbono también será una tendencia clave para 2023. Nuestros ojos están ahí fuera -

Más racionalidad en torno a la contabilidad del carbono

Creemos que la contabilidad de carbono será un mercado enorme, sin embargo, hoy enfrentamos 3 dilemas: a) un mercado saturado con poca diferenciación (pensamos que 2 plataformas de contabilidad de carbono por país es demasiado); b) todavía falta automatización y requiere grandes inversiones o verticalización; c) las metodologías no siempre están alineadas y conllevan un riesgo de lavado verde. Todo esto unido, plantea la necesidad de herramientas de verificación y/o protección (como pólizas de seguros dedicadas) que serán tendencia a seguir en los próximos años.

5. “Ops I did it again” — La nueva pasión de fintech: equipos de operaciones

Solo en los últimos 3 meses, escuché al menos más de 50 veces la palabra "PaymentOps". Traté de buscarlo en la web y los resultados fueron engañosos... autopromoción

de Modern Treasury (probablemente una de las acuñaciones del término) y redirecciones a "Call of Duty — Black Ops..." 😩 Nota: He probado el mismo ejercicio con otros conceptos relacionados con Ops (p. ej., ingresos, deuda, etc.) oído a través de la vid. Prácticamente el mismo resultado, si no peor. Entonces, ¿cómo es que esto terminó en nuestras predicciones? Porque, en los últimos 12 a 18 meses, hemos seguido a muchos fundadores que desean facilitar la vida de los "equipos de operaciones" (es decir, cualquier equipo o rol que respalde cualquier operación comercial) con productos "fintechy". Creemos que algunas de estas propuestas podrían generar de manera realista nuevos segmentos de mercado como lo hicieron Shopify o Saleforce para escaparates y CRM.

La propuesta de valor compartido para la plataforma Ops es eliminar los gastos generales operativos no centrales, reduciendo el tiempo de comercialización y los costos. Bastante bueno para los próximos meses/años cuando se busca recuperar la eficiencia operativa. Pero no se trata solo de una reducción de costos, también se trata de paneles de información e inteligencia adicionales para equipos y nivel VP/SVP/C.

Aquí hay un mapa de muy alto nivel de cómo imaginamos el espacio:

Payment Ops es, por razones obvias, la categoría Ops en boca de todos. Ya mencionamos el tema en las predicciones del año pasado. Duplicamos este año porque creemos que el pago B2B, en todas sus formas, será la tendencia impulsora de fintech durante al menos los próximos 5 años. En la última década, se ha hecho mucho en el lado de las cuentas por cobrar. Las cuentas por pagar serán las siguientes. Para gestionar los pagos salientes (desde la emisión hasta la conciliación), casi todas las empresas utilizan una combinación de infraestructura de gestión de banca/tesorería y contacto humano y, en determinados casos, una capa de conectividad/producto construida en casa. Una plataforma de operaciones de pago elimina el dolor de lidiar con la infraestructura heredada, así como con las API de creación propia y las capas de conectividad, brindando a los equipos financieros superpoderes y eficiencia desde el día 1. Hoy en día, las empresas tecnológicas son la cabeza de puente natural para tales soluciones: sin legado + necesita mantenerse esbelto + necesita escalar rápido PERO tiene volúmenes bajos + baja complejidad + puede cambiar cuando crece. Creemos que en 2023 muchas fintechs adyacentes (p. ej., gestión de gastos, herramientas de CFO, etc.) entrarán en el juego de las cuentas por pagar y competirán para ofrecer la mejor y más fluida experiencia para las pymes y empresas. Prepárese ya que la guerra de las cuentas por pagar ha comenzado.

Revenue Ops no es algo nuevo. Es un tema que data de al menos 10 años, sin embargo, AI lo ha renovado a lo grande. Todo el concepto consiste en brindar a los equipos de S&M (+ nivel C) colaboración y herramientas predictivas que, al conectarse a una serie de herramientas como HubSpot, Google Analytics y compañía, los ayuden a encontrar el mejor camino para lograr objetivos de ingresos, apoyo con todo el conjunto de herramientas necesario para cerrar un trato y, eventualmente, ayudar con la nueva previsión. Una especie de línea de vida entre el CEO/CFO y las funciones de CRO. Nos gusta mucho el ángulo, pero mantenemos algunas dudas sobre la escalabilidad, ya que parece que los casos de uso aún no están tan estandarizados. De todos modos, creemos que en 2022 la categoría Revenue Ops dará la bienvenida a algunos nombres nuevos y dará vida a casos de uso más concretos y audaces. ¡Estamos deseando que llegue!

"Otras operaciones" es nuestra categoría general. Ponemos aquí otras tendencias de operaciones que creemos que vale la pena explorar. Uno de los más populares es claramente Pricing Ops, donde recopilamos ejemplos de plataformas de software que agilizan las operaciones detrás de la fijación de precios de un producto o servicio (ya sea recurrente, por consumo/uso, etc.). API-economía + software de fijación de precios basado en el uso automatizado suena bastante bien. También está surgiendo una categoría de operaciones bastante nueva en torno a la deuda. Hoy en día, muchas fintech manejan un negocio de "balance general". Manejar operaciones de deuda no es fácil y requiere un equipo bastante grande. Está surgiendo una nueva generación de actores para eliminar complejidades como la configuración de SPV, convenios de seguimiento, proporciones de monitoreo, etc.

En general, creemos que Ops fintech será una categoría muy emocionante para profundizar más en los próximos 12 meses.

- Distribución de relaciones públicas y contenido potenciado por SEO. Consiga amplificado hoy.

- Platoblockchain. Inteligencia del Metaverso Web3. Conocimiento amplificado. Accede Aquí.

- Fuente: https://www.finextra.com/blogposting/23502/5-fintech–insurtech-predictions-from-a-specialised-vc?utm_medium=rssfinextra&utm_source=finextrablogs