Του Rodrigo Zepeda, CEO, Storm-7 Consulting

ΕΙΣΑΓΩΓΗ

Το 2023, η Αρχή Οικονομικής Συμπεριφοράς (FCA) και την Προληπτική Ρυθμιστική Αρχή (PRA) (Τράπεζα της Αγγλίας (BoE)) (συλλογικά το «ρυθμιστικές”) προσπάθησε να συνεργαστεί με χρηματοπιστωτικές εταιρείες και άλλους ενδιαφερόμενους, για να συζητήσει νέα

προτεινόμενα μέτρα για την τόνωση της «ποικιλομορφίας και της ένταξης» (D&I) στις χρηματοπιστωτικές υπηρεσίες στο Ηνωμένο Βασίλειο (UK).

In ΜΕΡΟΣ Ι από αυτό

σειρά ιστολογίου σε τέσσερα μέρη, ορίσαμε και συζητήσαμε βασικές έννοιες D&I όπως π.χ

δημογραφικά χαρακτηριστικά, ποικιλία, ομαδική σκέψη, συμπερίληψη,

μη χρηματοοικονομικό παράπτωμα (NFM), να ψυχολογική ασφάλεια. σε ΜΕΡΟΣ ΙΙ θα παρέχουμε μια επισκόπηση των προτάσεων D&I και θα προσδιορίσουμε τα κλιμακωτά πρότυπα που πρόκειται να εισαχθούν στο πλαίσιο των προτεινόμενων πλαισίων FCA και PRA.

ΕΠΙΣΚΟΠΗΣΗ ΤΩΝ ΠΡΟΤΑΣΕΩΝ D&I

Από άποψη υψηλού επιπέδου, οι προτάσεις FCA/PRA επιδιώκουν:

(1) Ενισχύστε την D&I για να υποστηρίξετε υγιείς εργασιακές κουλτούρες.

(2) μειώστε "ομαδική σκέψη"?

(3) ξεκλειδώστε ταλέντο? και

(4) παρέχουν καλύτερη κατανόηση και πρόνοια για διαφορετικές ανάγκες των καταναλωτών (FCA,

25 2023 Σεπτέμβριο;

FCA CP23/20, 7).

Θα αναπτυχθούν νέοι κανόνες και οδηγίες για να καταστήσουν ρητά σαφές στις εταιρείες ότι το NFM, όπως ο εκφοβισμός, οι διακρίσεις και η σεξουαλική παρενόχληση, ενέχουν κινδύνους για υγιείς εταιρικές κουλτούρες.FCA,

25 2023 Σεπτέμβριο). Ενώ προηγουμένως καλύπτονταν ανάρμοστη συμπεριφορά εντός εξουσιοδοτημένων εταιρειών

οικονομικό παράπτωμα (π.χ. χρηματοοικονομική απάτη, οικονομικές αδικοπραγίες, οικονομικές ανακρίβειες ή παρατυπίες), οι νέοι κανόνες D&I θα περιλαμβάνουν πλέον μια διευρυμένη έννοια του NFM.

Αυτό φαίνεται να αντανακλά μια συνεχιζόμενη μετάβαση από την πλευρά των ρυθμιστικών αρχών για την ευρύτερη εποπτεία της ατομικής και σταθερής συμπεριφοράς που μπορεί να επηρεάσει οικονομικούς και ρυθμιστικούς στόχους. Άλλα πρόσφατα πρακτικά παραδείγματα περιλαμβάνουν μεγαλύτερο ρυθμιστικό

εποπτεία του «κινδύνου συμπεριφοράς», την εφαρμογή του «καθεστώτος ανώτερων στελεχών και πιστοποίησης» (SMCR), και την εφαρμογή του «Δασμού Καταναλωτή».

Οι προτάσεις D&I επιδιώκουν να ενσωματώσουν καλύτερα τις εκτιμήσεις NFM σε:

- Κανόνες συμπεριφοράς.

- φυσική κατάσταση και καταλληλότητα του προσωπικού (Κατάλληλο και κατάλληλο) αξιολογήσεις· και

- κριτήρια καταλληλότητας και καθοδήγηση για τις επιχειρήσεις να δραστηριοποιούνται στον χρηματοπιστωτικό τομέα (FCA CP23/20, 5; 23, παράγρ.

[4.7]).

Αυτά αναφέρονται συλλογικά ως «Προϋποθέσεις κατωφλίου» (δηλαδή, το σύνολο ελάχιστων απαιτήσεων της FCA που απαιτούνται για τις επιχειρήσεις να ασκούν ρυθμιζόμενες δραστηριότητες).

Συνολικά, οι προτάσεις D&I επιδιώκουν επίσης να απαιτήσουν από τις εταιρείες να:

- συλλογή, αναφορά και αποκάλυψη ορισμένων δεδομένων D&I.

- καθορίζει και θέτει κατάλληλους στόχους ποικιλομορφίας·

- να καθιερώσει, να εφαρμόσει και να διατηρήσει μια στρατηγική D&I.

- αναγνωρίζουν την έλλειψη D&I ως ένα είδος "μη χρηματοοικονομικός κίνδυνος»(NFR) (παραδείγματα άλλων NFR περιλαμβάνουν κινδύνους στον κυβερνοχώρο, περιβαλλοντικούς, γεωπολιτικούς, κοινωνικούς και τεχνολογικούς). και

- αναφέρετε τον μέσο αριθμό εργαζομένων σε ετήσια βάση (FCA CP23/20, 5).

ΠΛΑΙΣΙΑ ΠΡΟΤΥΠΩΝ NFM ΚΑΙ D&I

Είναι σημαντικό να κατανοήσουμε ότι το προτεινόμενο πλαίσιο FCA είναι εκ φύσεως κλιμακωτό. Αυτό σημαίνει ένα βασικό πλαίσιο ελάχιστων προτύπων (Ελάχιστο Πλαίσιο) (αναφέρεται επίσης ως

βασικές προτάσεις) εφαρμόζεται σε όλοι επιχειρήσεις και στη συνέχεια θα εφαρμοστούν πρόσθετα μέτρα

μόνο για "μεγάλες επιχειρήσεις»(Πλαίσιο Πρόσθετων Μέτρων).

Ο χαρακτηρισμός των μεγάλων επιχειρήσεων στα μέτρα D&I εξαρτάται από τον αριθμό των εργαζομένων. Ωστόσο, οι «εταιρείες με διπλή ρύθμιση» (δηλαδή, οι εταιρείες που ελέγχονται τόσο από την FCA όσο και από την PRA) αντιμετωπίζονται κάπως διαφορετικά. Επιπλέον, "Περιορισμένο πεδίο εφαρμογής"

(LS) εταιρείες SMCR (SYSC 23 Παράρτημα 1 1.2R), οι οποίες αντιπροσωπεύουν εξουσιοδοτημένες εταιρείες των οποίων οι μόνες ρυθμιζόμενες δραστηριότητες

είναι μη κυρίαρχες ρυθμιζόμενες δραστηριότητες, γενικά εξαιρούνται (FCA CP23/20, παρ. [1.6]). Άρα, υπάρχει

καμία τυπική προσέγγιση «ενιαίου μεγέθους» που θα μπορεί πάντα να υιοθετείται για τη συμμόρφωση με τους κανονισμούς D&I.

ΠΡΟΤΕΙΝΟΜΕΝΟ FCA NFM ΚΑΙ D&I MINIMUM FRAMEWORK

Μια σύνοψη του ελάχιστου πλαισίου FCA NFM και D&I παρατίθεται παρακάτω.

Στην πράξη, το ελάχιστο πλαίσιο FCA NFM και D&I θα σημαίνει:

(1) υπάρχει ένα ελάχιστο πρότυπο που πρέπει να εφαρμόζεται ΌΛΟΙ εταιρείες εξουσιοδοτημένες δυνάμει του Μέρους 4Α (Άδεια άσκησης ρυθμιζόμενων δραστηριοτήτων) απο

Νόμος για τις χρηματοοικονομικές υπηρεσίες και τις αγορές του 2000 (FSMA);

(2) θα ισχύουν οι κανόνες NFM ΌΛΟΙ Μέρος 4Α Εταιρείες FSMA (αυτό περιλαμβάνει την ενσωμάτωση των θεμάτων NFM στις συνθήκες κατωφλίου (κατά περίπτωση))?

(3) θα ισχύουν οι απαιτήσεις αναφοράς δεδομένων D&I (ελάχιστες υποχρεώσεις) για αριθμούς υπαλλήλων

ΌΛΟΙ Μέρος 4Α Εταιρείες FSMA (εξαιρουμένων όλων των εταιρειών LS SMCR).

Οι ελάχιστες υποχρεώσεις για την αναφορά δεδομένων D&I για τις εταιρείες FSMA του Μέρους 4Α είναι επί του παρόντος ελάχιστες. Απαιτούν μόνο από τις εταιρείες να αναφέρουν τον μέσο αριθμό των εργαζομένων τους ετησίως χρησιμοποιώντας μια ενιαία απόδοση δεδομένων στην πλατφόρμα RegData, μέσα σε ένα παράθυρο αναφοράς 3 μηνών

(FCA CP23/20, 26, παράγρ. [4.31]-[4.32]). Έτσι, όπως θα δούμε, στην πραγματικότητα το θέμα για όλα τα μη-Μεγάλο Μέρος

4A εταιρείες FSMA συνοψίζονται πραγματικά στην εφαρμογή των κανόνων NFM.

ΠΡΟΤΕΙΝΟΜΕΝΟ ΠΛΑΙΣΙΟ ΕΠΙΠΛΕΟΝ ΜΕΤΡΩΝ FCA D&I

Μια σύνοψη του πλαισίου πρόσθετων μέτρων της FCA D&I παρατίθεται παρακάτω. Καλύπτει την αποκάλυψη δεδομένων, την αναφορά δεδομένων, τις στρατηγικές D&I, τον κίνδυνο και τη διακυβέρνηση (R&G), και τη ρύθμιση στόχου.

Προτεινόμενο πλαίσιο πρόσθετων μέτρων της FCA D&I

Πρόσθετα μέτρα και απαιτήσεις D&I θα εφαρμόζονται μόνο σε εταιρείες που θεωρείται ότι «μεγάλες επιχειρήσεις". Το όριο για τις μεγάλες επιχειρήσεις που προτείνει η FCA είναι

εργαζόμενοι 250, που σημαίνει εξουσιοδοτημένες εταιρείες με 251 ή περισσότεροι υπάλληλοι θα θεωρηθούν ότι είναι μεγάλες επιχειρήσεις. Στην πράξη, το προτεινόμενο πλαίσιο πρόσθετων μέτρων FCA D&I θα σημαίνει:

(1) Θα ισχύουν πρόσθετες υποχρεώσεις για την αναφορά δεδομένων D&I ΌΛΟΙ Μεγάλες εταιρείες FSMA Μέρος 4Α (εξαιρουμένων όλων των εταιρειών LS SMCR).

(2) θα ισχύουν οι απαιτήσεις στρατηγικής D&I ΌΛΟΙ Μεγάλες εταιρείες FSMA Μέρος 4Α (εξαιρουμένων όλων των εταιρειών LS SMCR).

(3) θα ισχύουν οι απαιτήσεις στρατηγικής D&I ΌΛΟΙ εταιρείες (οποιουδήποτε μεγέθους) που υπόκεινται σε διπλή ρύθμιση FCA/PRA υπό «CRR» (Κανονισμός κεφαλαιακών απαιτήσεων (Ρυθμιστικές Αρχές

(ΕΕ) αριθ. 575/2013) (εφαρμόζεται στο Ηνωμένο Βασίλειο)) και "Φερεγγυότητα II»(Οδηγία 2009 (2009/138/ΕΚ)

(εφαρμόζεται στο Ηνωμένο Βασίλειο)) (FCA CP23/20, 16) (Εταιρείες CRR/Solvency II) · και

(4) Θα ισχύουν οι απαιτήσεις αποκάλυψης δεδομένων, ρύθμισης στόχου D&I και R&G ΌΛΟΙ

Μεγάλες εταιρείες FSMA Part 4A (εξαιρουμένων όλων των εταιρειών LS SMCR).

Εδώ, θα συνοψίσουμε τις βασικές απαιτήσεις για τις επιχειρήσεις για κάθε έναν από αυτούς τους τομείς, αν και στην πράξη αυτοί οι τομείς θα έχουν πιο λεπτομερείς και καθοριστικές απαιτήσεις που ορίζονται από την FCA για τις εταιρείες.

ΑΝΑΦΟΡΑ ΔΕΔΟΜΕΝΩΝ D&I (ΠΡΟΣΘΕΤΕΣ ΥΠΟΧΡΕΩΣΕΙΣ)

Αναφορά γενικών δεδομένων D&I

Οι εταιρείες θα υποχρεωθούν να:

- αναφέρετε τέτοια δεδομένα "όπως είναι ευλόγως εφικτό”, εξηγήστε τους λόγους για τυχόν κενά και εξηγήστε πώς θα καλυφθούν αυτά τα κενά (αυτό είναι μόνο κατά το πρώτο έτος, δηλαδή το 2026, για να παρέχεται στις επιχειρήσεις μια μεταβατική περίοδος κατά την οποία μπορούν να «συμμορφωθούν ή

εξηγώ"); - συλλέγουν και αναφέρουν στις ρυθμιστικές αρχές μέσω μιας ρυθμιστικής δήλωσης, δεδομένων που λαμβάνονται για μια σειρά δημογραφικών χαρακτηριστικών, μετρήσεων συμπερίληψης και στόχων D&I (ετησίως);

- αναφέρετε δεδομένα στην FCA/PRA χρησιμοποιώντας μια ενιαία επιστροφή δεδομένων (REPxxx Διαφορετικότητα και Ένταξη) στην πλατφόρμα RegData (δηλαδή, μια κοινή ρυθμιστική δήλωση FCA/PRA) (FCA

ΚΠ23/20, 23, παράγρ. [5.35]).

Αναφορά δεδομένων δημογραφικών χαρακτηριστικών D&I

Η υποχρεωτικά δημογραφικά χαρακτηριστικά D&I προς αναφορά είναι:

- αναπηρία ή μακροχρόνιες συνθήκες υγείας·

- εθνότητα?

- θρησκεία;

- φύλο ή φύλο?

- σεξουαλικός προσανατολισμός (FCA CP23/20, 33, παράγρ. [5.40]).

Η εθελοντικά δημογραφικά χαρακτηριστικά D&I προς αναφορά είναι:

- ευθύνες φροντιστή·

- Ταυτότητα φύλου;

- κοινωνικοοικονομικό υπόβαθρο·

- Ταυτότητα φύλου;

- γονικές ευθύνες (FCA CP23/20, 33, παράγρ. [5.40]).

Η FCA έχει δημιουργήσει ένα δείγμα πρότυπο για να κατεβάσετε, και έχει κληρώσει

δημιουργήστε σημειώσεις καθοδήγησης εργασίας για να βοηθήσετε στη συμπλήρωση του προτύπου που είναι διαθέσιμο σε

Παράρτημα 4 της FCA CP23/20 (FCA CP23/20, Παράρτημα 4).

Αναφορά δεδομένων μετρήσεων συμπερίληψης D&I

Μια εταιρεία πρέπει να αναφέρει σχετικά με «μετρήσεις συμπερίληψης» που αποτελούνται από μέτρα δεδομένων συμπερίληψης που αναφέρονται σε κλίμακα 5 βαθμών (συμφωνώ απολύτως προς την

Διαφωνώ έντονα) (τα δεδομένα μπορούν να ληφθούν μέσω ερευνών εργαζομένων) (FCA CP23/20, 36, παράγρ. 5.64]).

Αυτά τα μέτρα θα προσδιορίσουν εάν οι εργαζόμενοι αισθάνονται:

- ασφαλές να εκφράσει διαφωνία με ή να αμφισβητήσει την κυρίαρχη απόφαση ή γνώμη, χωρίς φόβο αρνητικών συνεπειών·

- ασφαλές να κάνει ένα ειλικρινές λάθος?

- ασφαλές να μιλήσει εάν παρατηρηθεί ανάρμοστη συμπεριφορά ή ανάρμοστη συμπεριφορά.

- ότι ο διευθυντής τους καλλιεργεί ένα περιβάλλον χωρίς αποκλεισμούς στην εργασία·

- οι συνεισφορές τους εκτιμώνται και λαμβάνονται υπόψη με νόημα·

- υπόκεινται σε μεταχείριση (π.χ. ενέργειες, παρατηρήσεις) που τους έκαναν να νιώσουν προσβολή ή κακή μεταχείριση, λόγω των προσωπικών τους χαρακτηριστικών) (FCA

ΚΠ23/20, 36, παράγρ. [5.64]).

Αυτά τα δεδομένα μετρήσεων συμπερίληψης είναι σημαντικά και θα αναφερθούμε ξανά σε αυτά στα επόμενα δύο ιστολόγια.

Αναφορά δεδομένων ρύθμισης στόχου D&I

Μια εταιρεία πρέπει να αναφέρει σχετικά με τον καθορισμό στόχων D&I που καλύπτει την πρόοδο που έχουν σημειώσει οι εταιρείες προς την επίτευξη των στόχων D&I που έχουν τεθεί. Τα δεδομένα ρύθμισης στόχου D&I που πρέπει να αναφέρονται περιλαμβάνουν:

- οποιαδήποτε πληροφορία θα ήθελε να ληφθεί υπόψη η εταιρεία σχετικά με τους στόχους που έχουν τεθεί·

- δημογραφικά χαρακτηριστικά οι εταιρείες έχουν θέσει στόχους και στόχους ένταξης (εάν υπάρχει);

- ποσοστά για κάθε σύνολο στόχου·

- το σκεπτικό πίσω από τους στόχους που έχουν τεθεί·

- το έτος που τέθηκε κάθε στόχος·

- το έτος που η εταιρεία στοχεύει να επιτύχει τον στόχο (FCA CP23/20, 37, παράγρ. [5.67]).

ΣΤΡΑΤΗΓΙΚΕΣ D&I

Μια εταιρεία πρέπει να αναπτύξει μια στρατηγική D&I «βασισμένη σε αποδεικτικά στοιχεία» που να λαμβάνει υπόψη την πρόοδο της εταιρείας όσον αφορά την D&I και η οποία προωθεί τα τρία της FCA

Επιχειρησιακοί Στόχοι και της Δευτερεύων Στόχος (FCA CP23/20, 28, παράγρ. [5.7];

Ιστολόγιο ΜΕΡΟΣ Ι). Ο όρος «βασισμένη σε αποδεικτικά στοιχεία» φαίνεται να υποδηλώνει ότι οι εταιρείες πρέπει να βασίσουν τη στρατηγική τους για την Α&Κ σε δεδομένα και πληροφορίες που λαμβάνονται είτε από την εταιρεία είτε από εξωτερικό, για να παρέχουν στοιχεία που να υποστηρίζουν και να αιτιολογούν την προτεινόμενη στρατηγική Α&Κ.

Στη συνέχεια, οι εταιρείες πρέπει επίσης να αναφέρουν τη στρατηγική D&I τους η οποία ορίζει:

- οι στόχοι και οι στόχοι D&I της εταιρείας (O&G);

- ένα σχέδιο για την επίτευξη O&G και τη μέτρηση της προόδου·

- μια περίληψη των ρυθμίσεων για τον εντοπισμό και τη διαχείριση εμποδίων για την επίτευξη O&G. και

- τρόποι διασφάλισης επαρκούς γνώσης της στρατηγικής D&I μεταξύ του προσωπικού (FCA CP23/20, 28, παράγρ. [5.8]).

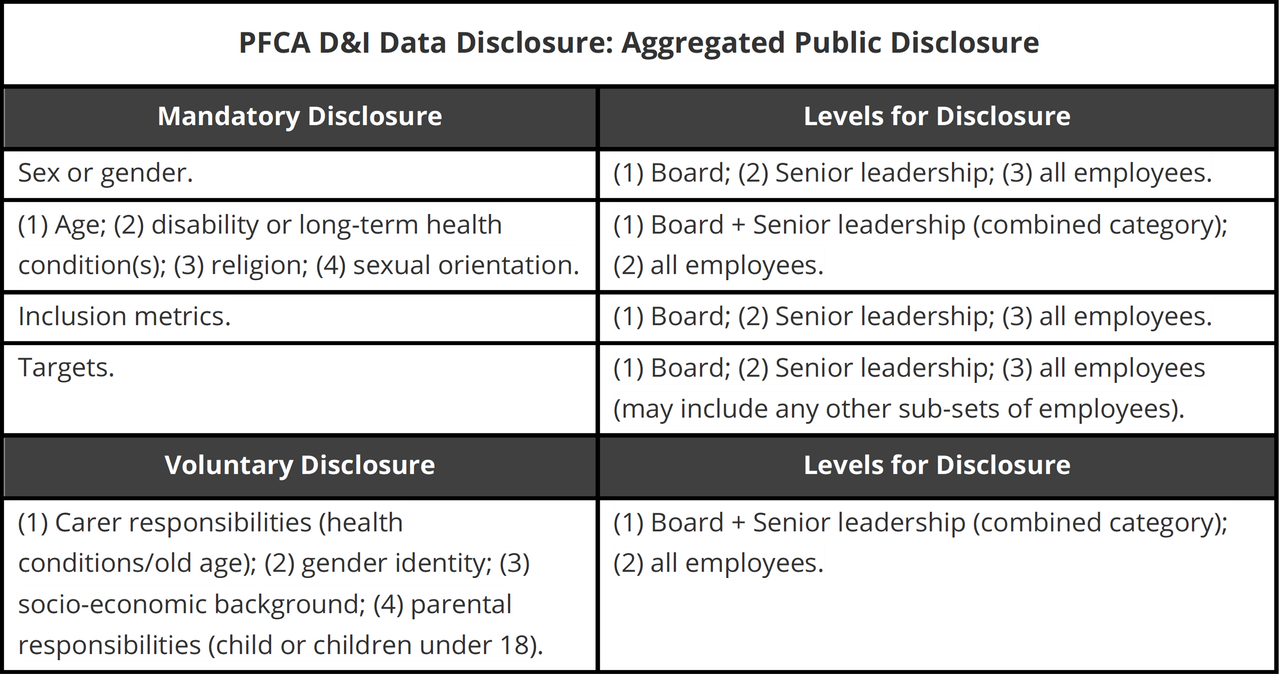

ΑΠΟΚΑΛΥΨΗ ΔΕΔΟΜΕΝΩΝ D&I

Οι εταιρείες θα πρέπει να αποκαλύπτουν δημόσια τους στόχους D&I και την πρόοδό τους προς αυτούς κάθε χρόνο. Αυτό βασίζεται στα δεδομένα διαφορετικότητας που συλλέγουν οι εταιρείες για τα ανώτερα στελέχη και τους υπαλλήλους τους, αλλά στη συνέχεια αναφέρονται δημόσια σε συγκεντρωτικό

βάση σε ποσοστά (FCA CP23/20, 39-40).

Αποκάλυψη δεδομένων PFCA D&I: Συγκεντρωτική Δημόσια Αποκάλυψη

ΡΥΘΜΙΣΗ ΣΤΟΧΟΥ D&I

Μια εταιρεία πρέπει να θέσει τουλάχιστον 1 στόχο για την αντιμετώπιση της υποεκπροσώπησης για καθένα από τα εξής:

- την ανώτερη ηγεσία της εταιρείας·

- το διοικητικό συμβούλιο της εταιρείας? και

- ο πληθυσμός των εργαζομένων της εταιρείας συνολικά (FCA CP23/20, 30, παράγρ. [5.21]).

Όταν οι επιχειρήσεις συμμετέχουν στον καθορισμό στόχων, πρέπει να λαμβάνουν υπόψη τόσο τη στρατηγική D&I τους όσο και το τρέχον προφίλ διαφορετικότητάς τους (FCA

ΚΠ23/20, 30, παράγρ. [5.24]). Οι εταιρείες θα πρέπει να γνωστοποιούν δημόσια τους στόχους D&I τους, καθώς και την πρόοδό τους προς αυτούς ετησίως (FCA

ΚΠ23/20, 31, παράγρ. [5.29]). Αυτό αποσκοπεί στην προώθηση της διαφάνειας στα ενδιαφερόμενα μέρη της εταιρείας καθώς και στο ευρύ κοινό.

D&I R&G

Οι εταιρείες θα πρέπει να αναγνωρίσουν την έλλειψη D&I ως NFR. Τα NFR περιλαμβάνουν αυτά που προκύπτουν από μια κακή εργασιακή κουλτούρα εντός των επιχειρήσεων (FCA

ΚΠ23/20, 42, παράγρ. [5.87]. Η FCA πρόκειται να εκδώσει οδηγίες που καθιστούν σαφές στις εταιρείες ότι τα θέματα που σχετίζονται με την D&I πρέπει να θεωρούνται ως NFR και να αντιμετωπίζονται κατάλληλα στο πλαίσιο των δομών διακυβέρνησης της εταιρείας.FCA

ΚΠ23/20, 24, παράγραφος [5.89]).

Ωστόσο, η FCA είναι ΔΕΝ προτείνοντας να συνταγογραφηθεί ο τρόπος με τον οποίο οι εταιρείες εξετάζουν τέτοιους πιθανούς κινδύνους, οι οποίοι, για παράδειγμα, μπορεί να προέρχονται από την έλλειψη D&I λόγω αυξημένης ομαδικής σκέψης και κακής λήψης αποφάσεων (FCA

ΚΠ23/20, 42, παράγρ. [5.90]-[5.92]). Αυτό συμβαίνει παρά τις μάζες τραπεζικών και χρηματοοικονομικών σκανδάλων, τα σκάνδαλα λανθασμένων πωλήσεων (π.χ. προϊόντα αντιστάθμισης επιτοκίων, στεγαστικά δάνεια, ασφάλιση προστασίας πληρωμών (ΠΠΑ), συντάξεις, συσκευασμένη τράπεζα

λογαριασμών), η κρίση των subprime, οι κυρώσεις και τα πρόστιμα κατά της νομιμοποίησης εσόδων από παράνομες δραστηριότητες και τα συστήματα απάτης και πόνζι του κλάδου (π.χ. London Capital & Finance), τα οποία έχουν κοστίσει δισεκατομμύρια στους καταναλωτές και τους φορολογούμενους του Ηνωμένου Βασιλείου.

Ως εκ τούτου, οι εταιρείες αφήνονται ουσιαστικά να αναφέρουν τη δική τους εσωτερική κακή συμπεριφορά, την ομαδική σκέψη, την έλλειψη ψυχολογικής ασφάλειας και την κακή λήψη αποφάσεων. Επιπλέον, εάν οι λειτουργίες διαχείρισης κινδύνου και εσωτερικού ελέγχου αναλαμβάνουν την υποβολή εκθέσεων,

Δεν υπάρχει τρόπος για τέτοιες λειτουργίες να αναφέρουν οποιαδήποτε ομαδική σκέψη και κακή λήψη αποφάσεων που μπορεί να προκύψουν στο πλαίσιο των δικών τους λειτουργιών. Η προσδοκία από την FCA φαίνεται να είναι ότι θα ήταν

αδύνατος or αδιανόητος για τέτοιες εσωτερικές λειτουργίες να εμπλέκονται σε κακή ή εξωφρενική συμπεριφορά, ομαδική σκέψη ή κακή λήψη αποφάσεων - είναι 100% αξιόπιστοι.

ΠΡΟΤΕΙΝΟΜΕΝΟ ΠΛΑΙΣΙΟ PRA D&I

Καθώς η κύρια εστίασή μας είναι στην κρυπτογράφηση και την χρηματοοικονομική τεχνολογία (FinTech) εταιρείες και δεδομένων των περιορισμών χώρου, θα παρουσιάσουμε μόνο μια περίληψη υψηλού επιπέδου του προτεινόμενου πλαισίου PRA D&I (παρακάτω). Ωστόσο, θα χρησιμοποιήσουμε το πλαίσιο PRA D&I για να

συγκρίνετε προσεγγίσεις FCA και PRA στον πολιτισμό, το NFM και τα NFR στα επόμενα ιστολόγια. ο

251 υπάλληλος το όριο εφαρμόζεται για τον προσδιορισμό "ΜεγάλοΟι εταιρείες CRR και Solvency II.

Προτεινόμενο πλαίσιο PRA D&I

ΠΕΡΙΛΗΨΗ

Τώρα έχουμε μια σταθερή βασική κατανόηση των βασικών εννοιών πίσω από τα προτεινόμενα μέτρα D&I, οι οποίες είναι δημογραφικά χαρακτηριστικά, ποικιλία, ομαδική σκέψη, συμπερίληψη,

NFM, να ψυχολογική ασφάλεια. Επιπλέον, έχουμε παρουσιάσει μια επισκόπηση των προτάσεων D&I και των κλιμακωτών προτύπων που θα εισαχθούν στο πλαίσιο αυτών των νέων κανονιστικών πλαισίων. Στα επόμενα blogs, θα εντοπίσουμε όλα τα θέματα και τα προβλήματα που

τα προτεινόμενα μέτρα D&I ενδέχεται να προκύψουν στην πράξη.

Θεωρητικά, όλα αυτά είναι ζητήματα και προβλήματα που θα πρέπει να έχουν εντοπιστεί από την FCA και την PRA. Πάντα εκπλήσσομαι από το πώς στα Consultation Papers, οι ρυθμιστικές αρχές, οι οποίες οφείλουν καθήκον δημόσιας λογοδοσίας, περιλαμβάνουν πάντα ένα όφελος κόστους

Ανάλυση (CBA), αλλά ΠΟΤΕ περιλαμβάνει λεπτομερή ανάλυση κινδύνου. Είναι σαν να θέλουν είτε να κρατήσουν κρυφούς τους κινδύνους από το κοινό, είτε ακόμη χειρότερα, δεν έχουν λάβει υπόψη αυτούς τους κινδύνους.

In ΜΕΡΟΣ ΙΙΙ αυτής της σειράς ιστολογίου, θα αναλύσουμε πώς οι νέες υποχρεώσεις NFM ταιριάζουν στο πλαίσιο D&I, τι θα συνεπάγονται και, πιο σημαντικό, πώς αυτό θα επηρεάσει και θα επηρεάσει τις εταιρείες κρυπτογράφησης και FinTech.

- SEO Powered Content & PR Distribution. Ενισχύστε σήμερα.

- PlatoData.Network Vertical Generative Ai. Ενδυναμώστε τον εαυτό σας. Πρόσβαση εδώ.

- PlatoAiStream. Web3 Intelligence. Ενισχύθηκε η γνώση. Πρόσβαση εδώ.

- PlatoESG. Ανθρακας, Cleantech, Ενέργεια, Περιβάλλον, Ηλιακός, Διαχείριση των αποβλήτων. Πρόσβαση εδώ.

- PlatoHealth. Ευφυΐα βιοτεχνολογίας και κλινικών δοκιμών. Πρόσβαση εδώ.

- πηγή: https://www.finextra.com/blogposting/25845/fcapra-diversity-and-inclusion-for-crypto-and-fintech-firms-part-ii?utm_medium=rssfinextra&utm_source=finextrablogs