Παρά το γεγονός ότι αποτελούν ένα ελκυστικό τμήμα για τους παρόχους χρηματοοικονομικών υπηρεσιών λόγω της αφοσίωσής τους και του χαμηλότερου κινδύνου αθέτησης, οι γυναίκες εξακολουθούν να υποεκπροσωπούνται ευρέως στο χαρτοφυλάκιο των εταιρειών fintech, παρουσιάζοντας τεράστιες ευκαιρίες για παρόχους ψηφιακών χρηματοοικονομικών υπηρεσιών, μια νέα έκθεση της International Finance Corporation. (IFC) λέει, σηματοδότηση και ανάγκη η βιομηχανία να οδηγήσει την οικονομική ένταξη των γυναικών.

Η έκθεση, με τίτλο Το «Her Fintech Edge: Market Insights for Inclusive Growth», διερευνά την εκπροσώπηση των γυναικών στα χαρτοφυλάκια fintech και τους παράγοντες που επηρεάζουν και εξετάζει την απόδοση των γυναικών πελατών σε σύγκριση με τα συνολικά χαρτοφυλάκια, λαμβάνοντας υπόψη την πίστη, την αξία διάρκειας ζωής του πελάτη (CLV) και τα ποσοστά προεπιλογής . Βασίζεται σε μια έρευνα 114 εταιρειών fintech σε 17 χώρες, καθώς και σε συνεντεύξεις με ηγέτες από 25 εταιρείες fintech, που διεξήχθησαν μεταξύ Νοεμβρίου 2022 και Φεβρουαρίου 2023.

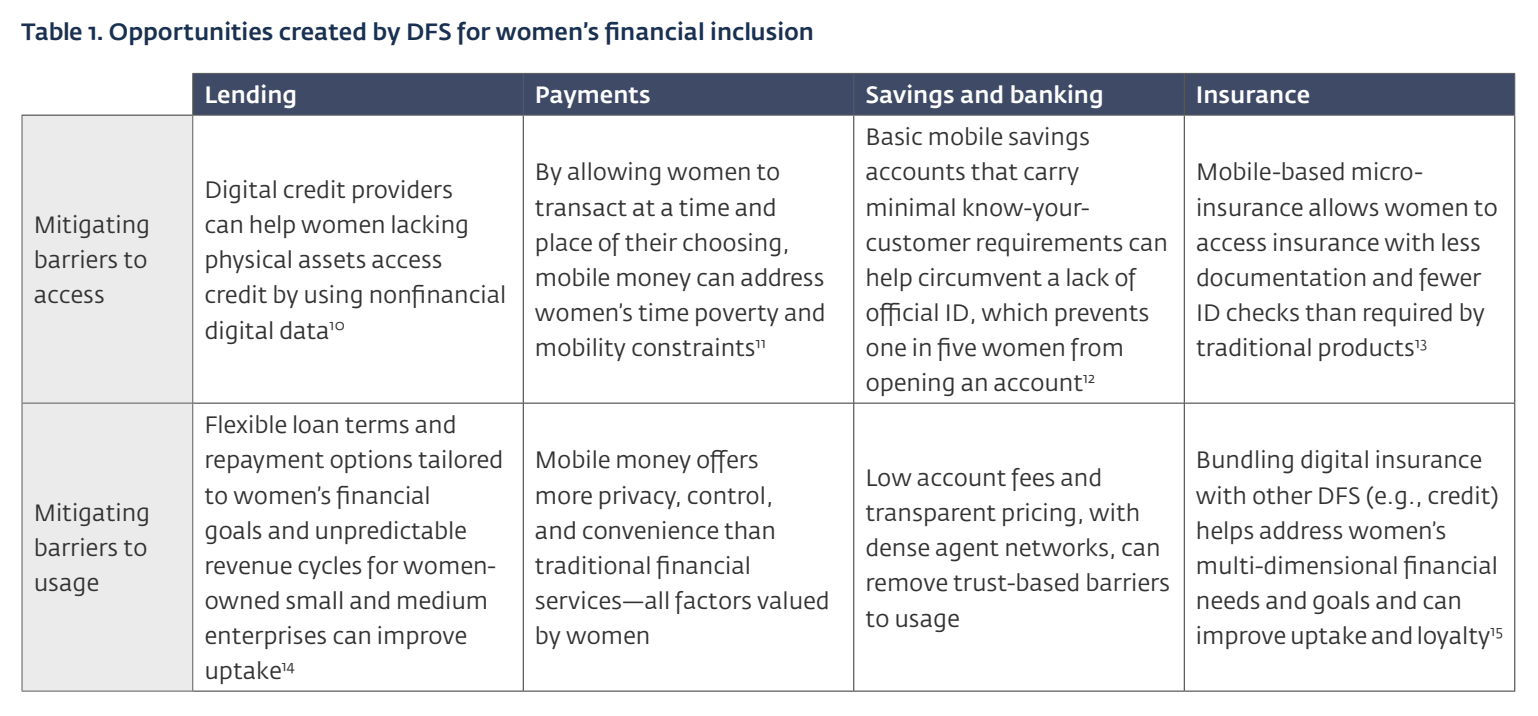

Σύμφωνα με την έκθεση, οι ψηφιακές χρηματοοικονομικές υπηρεσίες έχουν σημαντικές δυνατότητες για την προώθηση της οικονομικής ένταξης των γυναικών. Όταν σχεδιαστούν κατάλληλα, οι λύσεις fintech μπορούν να αντιμετωπίσουν άμεσα τα εμπόδια πρόσβασης και χρήσης για τις γυναίκες, υποστηρίζοντας τους οικονομικούς στόχους και τις ανάγκες τους.

Ευκαιρίες για οικονομική ένταξη για τις γυναίκες

Opportunities for Financial Inclusion for Women, Πηγή: Her Fintech Edge: Market Insights for Inclusive Growth, International Finance Corporation, Μάρτιος 2024

Ωστόσο, παρά τις δυνατότητες των λύσεων fintech, τα εμπόδια στην πρόσβαση και την υιοθέτηση αυτών των υπηρεσιών εξακολουθούν να υφίστανται. Στοιχεία από την παγκόσμια βάση δεδομένων Findex της Παγκόσμιας Τράπεζας αποκαλύπτω ότι, το 2021, οι άνδρες είχαν 6% περισσότερες πιθανότητες από τις γυναίκες να χρησιμοποιήσουν ψηφιακές πληρωμές, ένα χάσμα μεταξύ των φύλων που παρέμεινε σταθερό στις αναπτυσσόμενες οικονομίες από το 2014, εν μέρει λόγω του ευρύτερου χάσματος των φύλων στην πρόσβαση σε ψηφιακές υπηρεσίες.

Ευρήματα έρευνας του 2021 από την Τράπεζα Διεθνών Διακανονισμών δείχνουν ότι αυτή η διαφορά δεν περιορίζεται στις πληρωμές, υποδεικνύοντας ένα παρόμοιο χάσμα μεταξύ των φύλων 8% μονάδων στην υιοθέτηση ενός ευρύτερου συνόλου υπηρεσιών, όπως ο δανεισμός, η ασφάλιση και οι επενδύσεις.

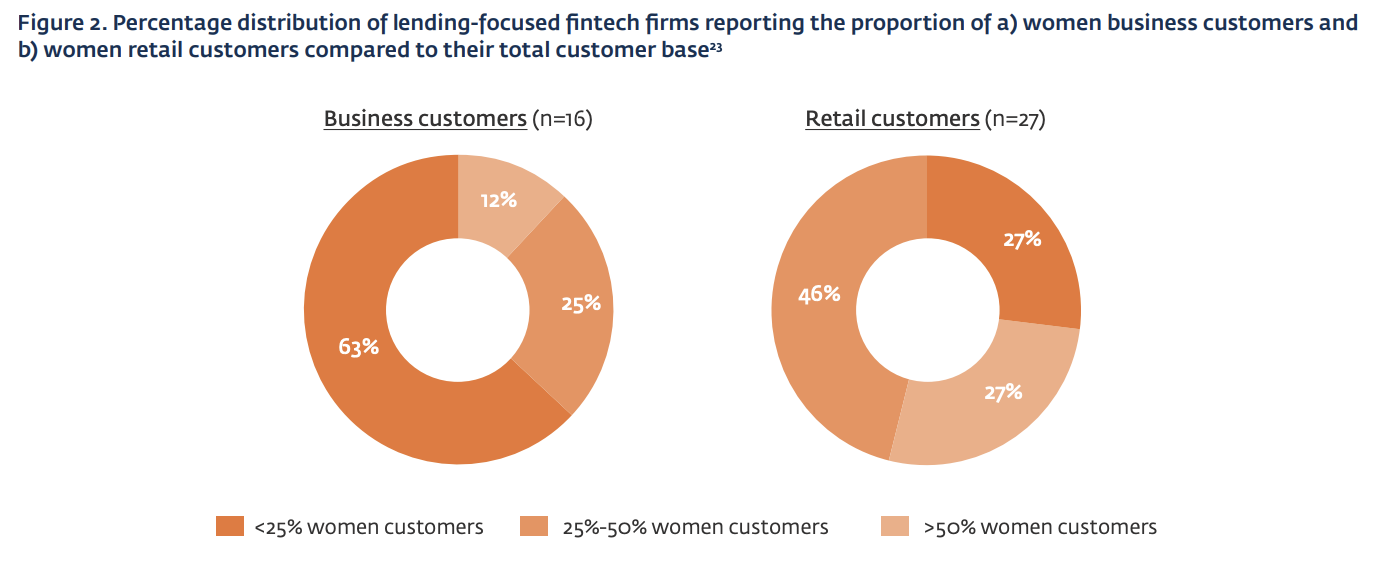

Χαμηλή εκπροσώπηση γυναικών

Τα αποτελέσματα της μελέτης του IFC επιβεβαιώνουν αυτά τα δεδομένα, αποκαλύπτοντας ότι η εκπροσώπηση των γυναικών στα χαρτοφυλάκια των εταιρειών fintech παραμένει υποβέλτιστη.

Σύμφωνα με τη μελέτη, το 63% των εταιρειών χρηματοοικονομικής τεχνολογίας που επικεντρώθηκαν στον δανεισμό ανέφεραν ότι οι γυναίκες αποτελούσαν λιγότερο από το ένα τέταρτο της επιχειρηματικής τους πελατειακής βάσης, ενώ το 27% ανέφερε ότι οι γυναίκες αντιστοιχούσαν σε λιγότερο από το ένα τέταρτο του συνολικού αριθμού των πελατών λιανικής.

Οι εταιρείες με χαμηλή εκπροσώπηση των γυναικών το απέδωσαν στα επικρατούντα κοινωνικοπολιτιστικά και ψηφιακά εμπόδια που αντιμετωπίζουν οι γυναίκες. Τέτοιες εταιρείες θεώρησαν επίσης την περιορισμένη οικονομική συμμετοχή των γυναικών σε ορισμένες αγορές, την εξάρτησή τους από άτυπες πηγές πίστωσης και τις χαμηλές απαιτήσεις δανείου, ως περιοριστικά της ζήτησης πιστώσεων από τις γυναίκες.

Ορισμένοι παίκτες πρότειναν επίσης ότι οι γυναίκες θα μπορούσαν να επιδείξουν χαμηλότερη ψηφιακή ευφυΐα όταν χρησιμοποιούν χρηματοοικονομικές υπηρεσίες, αναφέροντας ότι οι γυναίκες τείνουν να είναι πιο προσεκτικές και προτιμούν κάποιο βαθμό προσωπικής αλληλεπίδρασης αντί να βασίζονται πλήρως σε ψηφιακές πλατφόρμες για οικονομικά θέματα.

Η οικονομική ένταξη για τις γυναίκες παραμένει χαμηλή μεταξύ των δανειστών fintech, Πηγή: Her Fintech Edge: Market Insights for Inclusive Growth, International Finance Corporation, Μάρτιος 2024

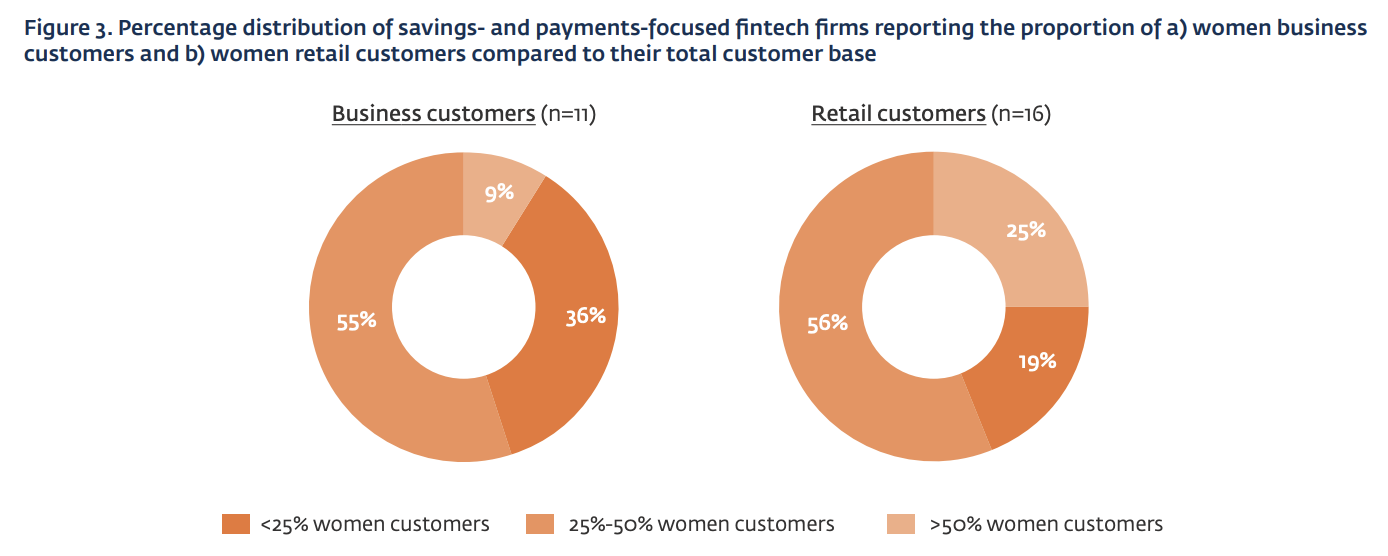

Αντίθετα, οι εταιρείες χρηματοοικονομικής τεχνολογίας στους τομείς αποταμίευσης και πληρωμών, εν τω μεταξύ, αναφέρουν ελαφρώς καλύτερη εκπροσώπηση των γυναικών πελατών σε σύγκριση με τις αντίστοιχες εταιρείες δανεισμού.

Το 36% των εταιρειών πληρωμών και ταμιευτηρίου που ερωτήθηκαν ανέφεραν ότι οι γυναίκες αντιπροσώπευαν λιγότερο από το ένα τέταρτο της επιχειρηματικής τους πελατειακής βάσης, ενώ το 19% ανέφερε ότι οι γυναίκες αντιστοιχούσαν σε λιγότερο από το ένα τέταρτο του συνολικού αριθμού των πελατών λιανικής.

Ποσοστιαία κατανομή των εταιρειών fintech με επίκεντρο τις αποταμιεύσεις και τις πληρωμές που αναφέρουν το ποσοστό των γυναικών επιχειρήσεων και πελατών λιανικής σε σύγκριση με τη συνολική πελατειακή τους βάση, Πηγή: Her Fintech Edge: Market Insights for Inclusive Growth, International Finance Corporation, Μάρτιος 2024

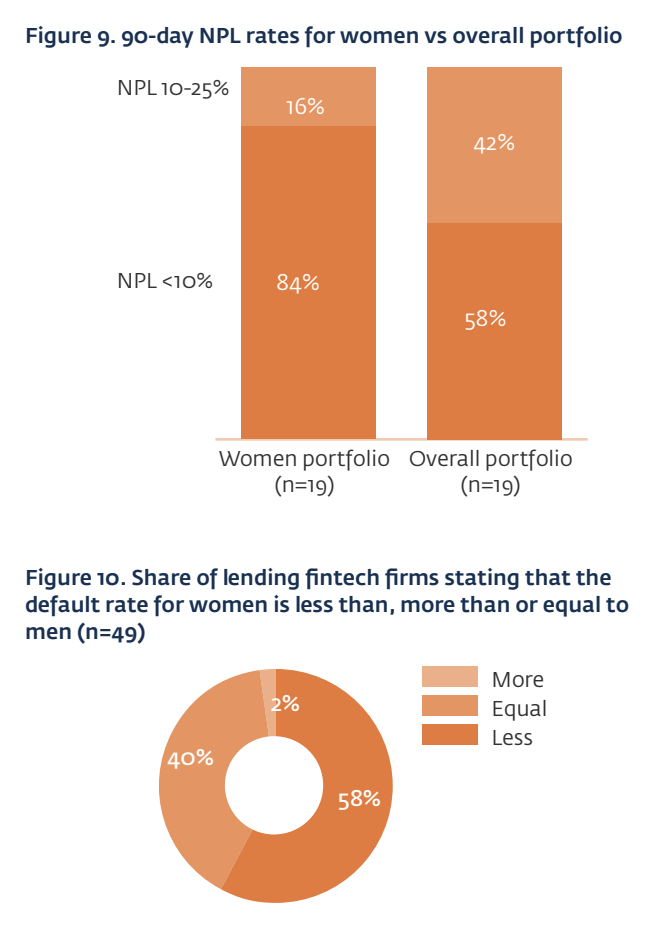

Ένα ελκυστικό τμήμα για τους παρόχους χρηματοοικονομικών υπηρεσιών

Παρά τη χαμηλή εκπροσώπηση των γυναικών στα χαρτοφυλάκια εταιρειών fintech, οι γυναίκες θεωρούνται ελκυστικό τμήμα για τους παρόχους χρηματοοικονομικών υπηρεσιών. Αυτό οφείλεται στην υψηλότερη αφοσίωσή τους, υψηλότερο CLV και χαμηλότερο κίνδυνο αθέτησης υποχρεώσεων σε σύγκριση με τους άνδρες.

Σύμφωνα με τα αποτελέσματα της έρευνας, οι γυναίκες χρεοκοπούν λιγότερο στα χαρτοφυλάκια των δανειστικών εταιρειών fintech, με περισσότερες εταιρείες fintech να αναφέρουν επιτόκια μη εξυπηρετούμενων δανείων (NPL) κάτω του 10% για το γυναικείο χαρτοφυλάκιό τους. Οι εταιρείες Fintech απέδωσαν αυτά τα χαμηλότερα ποσοστά αθέτησης υποχρεώσεων στη συμπεριφορά των γυναικών που αποστρέφονται περισσότερο τον οικονομικό κίνδυνο και τη μεγαλύτερη κοινωνική πίεση για την αποπληρωμή δανείων σε σύγκριση με τους άνδρες.

Επίσης, βρέθηκε ότι οι γυναίκες ήταν πιο πιστοί δανειολήπτες από τους άνδρες. Οι ενδιαφερόμενοι του κλάδου παρατήρησαν ότι οι γυναίκες χρειάστηκαν περισσότερο χρόνο για να οικοδομήσουν εμπιστοσύνη με τις ψηφιακές πλατφόρμες, αλλά μόλις το έκαναν, αποδείχθηκαν πιο «κολλώδεις» πελάτες από τους άνδρες.

Επιτόκια μη εξυπηρετούμενων δανείων για γυναίκες έναντι άλλων τομέων, Πηγή:

Παρομοίως, εταιρείες fintech στους κλάδους αποταμίευσης, πληρωμών και ασφάλισης περιέγραψαν τις γυναίκες ως πιο πιστούς πελάτες σε σύγκριση με τους άνδρες, σημειώνοντας ότι οι άνδρες είχαν σημαντικά υψηλότερο ποσοστό απόσυρσης και μεγαλύτερη προθυμία να δοκιμάσουν πολλαπλές εφαρμογές χρηματοοικονομικών υπηρεσιών. Επιπλέον, σχεδόν οι μισές από αυτές τις εταιρείες δήλωσαν ότι οι γυναίκες παράγουν μεγαλύτερο CLV, σημειώνοντας την υψηλότερη τάση τους να διατηρούν πληρωμές ασφαλίστρων ή να συναλλάσσονται πιο συχνά σε πλατφόρμες πληρωμών ή αποταμίευσης.

Σύμφωνα με Σύμφωνα με τον Oliver Wyman, οι γυναίκες αποτελούν τη μεγαλύτερη υποεξυπηρετούμενη ομάδα πελατών στον κλάδο των χρηματοοικονομικών υπηρεσιών.

Αυτό το δημογραφικό στοιχείο αντιμετωπίζει πολλά εμπόδια που εμποδίζουν την πρόσβασή τους σε χρηματοοικονομικές υπηρεσίες. Παράγοντες όπως ο περιορισμένος χρηματοοικονομικός αλφαβητισμός, η έλλειψη επίσημων εγγράφων ταυτοποίησης, οι κοινωνικοί κανόνες και οι πολιτιστικοί περιορισμοί συχνά αποθαρρύνουν τις γυναίκες από τη χρήση, ενώ η άνιση πρόσβαση στην τεχνολογία επιτείνει τα εμπόδια από την πλευρά της ζήτησης για την πρόσβαση τους σε χρηματοοικονομικές υπηρεσίες.

Από την πλευρά της προσφοράς, εμπόδια όπως η έλλειψη ομαδοποιημένων δεδομένων κατά φύλο, τα περιορισμένα δίκτυα αντιπροσώπων και ο ακατάλληλος σχεδιασμός προϊόντων και υπηρεσιών ενισχύουν περαιτέρω αυτά τα εμπόδια.

Ο Oliver Wyman εκτιμά ότι οι εταιρείες χρηματοοικονομικών υπηρεσιών παραβλέπουν ένα εκπληκτικό ετήσιο δυναμικό εσόδων ύψους 700 δισεκατομμυρίων δολαρίων ΗΠΑ, αποτυγχάνοντας να αντιμετωπίσουν επαρκώς τις ανάγκες των γυναικών.

Προτεινόμενη πίστωση εικόνας: Επεξεργάστηκε από freepik

- SEO Powered Content & PR Distribution. Ενισχύστε σήμερα.

- PlatoData.Network Vertical Generative Ai. Ενδυναμώστε τον εαυτό σας. Πρόσβαση εδώ.

- PlatoAiStream. Web3 Intelligence. Ενισχύθηκε η γνώση. Πρόσβαση εδώ.

- PlatoESG. Ανθρακας, Cleantech, Ενέργεια, Περιβάλλον, Ηλιακός, Διαχείριση των αποβλήτων. Πρόσβαση εδώ.

- PlatoHealth. Ευφυΐα βιοτεχνολογίας και κλινικών δοκιμών. Πρόσβαση εδώ.

- πηγή: https://fintechnews.sg/93749/fintech/financial-inclusion-women-ifc/