Det er bioteknologisk armageddon derude: Med massiv værdiødelæggelse på tværs af offentlige aktier er det klart den værste markedsbaggrund i over 20 år.

Intet som denne tilbagetrækning er sket i nyere hukommelse. Dette er meget værre end det korte"himlen falder” downdrafts i 4. kvartal 2018 og 2. halvår 2015. Det er også langt værre, for biotek, end den finansielle nedsmeltning af den store recession i 2008-2009. Biotech var anæmisk før krisen og var kun lidt mere anæmisk efter den. En meget bedre sammenligning er, at dot.com og Genomics Bubbles imploderer, hvor dybden og varigheden af tilbagetrækningen var ens.

Som for tyve år siden, massiv risiko-af-stemning decimerede de højrisiko- og ofte spekulative teknologidrevne sektorer som forbrugerinternet og bioteknologi. Vi vidste alle, at det var ved at blive skummende, men jeg tror ikke, der var udbredt forventning om en fuldstændig offentlig markedsimplosion, som vi har set. Makromodvinden omkring inflationsfrygt, stigende renter, en invasion af Ukraine, fortsatte bølger af COVID-varianter, uddybende forsyningskædeproblemer ... alt sammen har skabt et dybt bearish klima mod aktier med højere risiko.

For dem, der er interesserede i at udforske strategiske muligheder i en stejl nedtur, læs Peter Kolchinskys 10,000 ord tome på emnet. Selvom jeg måske ikke er enig i alle anbefalingerne, dækker det meget og er et passende provokerende stykke for både bestyrelser og ledelsesteams.

Uden selv at gentage tallene, er det meget tydeligt, at dislokationen på de offentlige markeder har været dyb. Forhåbentlig når vi bunden her i juni, men kun tiden vil vise.

Men hvad med de private VC-støttede biotekmarkeder?

STAT News rejste bekymringer i går vedr frygt og desperation i den private biotekverden: Med henvisning til handler, der falder fra hinanden, og værdiansættelser styrtdykker, hævder den, at mange er "virkelig bange og bange."

Der er ingen tvivl om, at de private markeder er mere udfordrende, end de var under de voldsomme markeder i 2020-2021, og den nuværende stemning afspejler et nervøst finansieringsmiljø.

Men i tider som denne er en historisk sammenligning nyttig for at rebasere, hvor tingene virkelig er – og i dette tilfælde give et ret modsat billede af situationen på finansieringsmarkedet i dag.

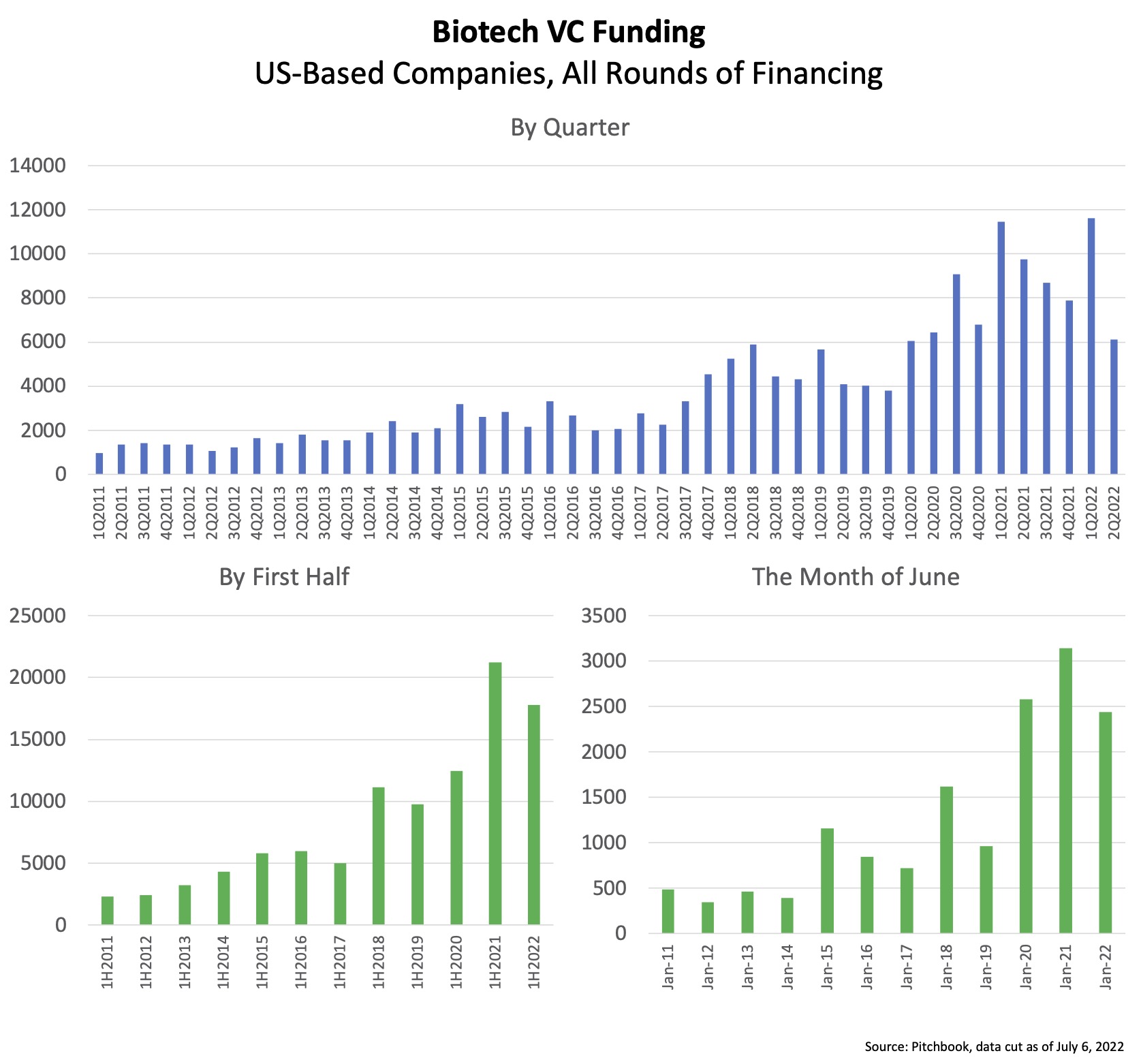

Virkeligheden er, at det private bioteknologiske økosystem er oversvømmet af mere kapital i dag end alle undtagen to år i industriens 40+ år lange historie. Der er stadig en enorm mængde kapital til rådighed til at finansiere innovation fremadrettet. Her er dataene, ifølge PitchBook, dateret fra i dag:

- 2022 har den hurtigste start for privat finansiering end hvert år undtagen 2021: Næsten $18 mia. er blevet investeret i USA i private biofarmavirksomheder i årets første seks måneder (1. halvår 2022). Til sammenligning blev 2017 udråbt som et år med "investors overskud” af eksperter, og alligevel er 1H 2022 allerede 40 % højere end hele 2017.

- Der er blevet investeret over $6 mia. i 2. kvartal 2022, langt under 2. kvartal 2021 og næsten lige så meget som 2. kvartal 2020, men langt mere end 2. kvartal i alle tidligere år – det er langt mere VC-finansiering end noget år i løbet af 2012-2020 bull market run. Alene i 2. kvartal 2022 var der mere kapital end i hele 2013, ofte fremhævet som et "boom"-år for at støtte biotekvirksomheder, da børsnoteringsvinduet for alvor åbnede sig.

- Juni 2022 var også enorm: Det var den største måned i kvartalet med næsten $2.5 mia., og slog alle juni måned før 2020 nogensinde. Og juni var næsten 18 måneder efter toppen på de offentlige markeder, hvilket mindskede virkningen af blot tidsmæssig dynamik i disse data.

Hvis du ikke vidste, hvor markederne var på deres højdepunkt i 2021, og havde sovet siden før COVID-XNUMX ramte, ville du vågne op i dag og tro, at det private biotekfinansieringsklima var utroligt stærkt – et af de bedste nogensinde.

Det er en svimlende dataafbrydelse fra den udbredte stemning i dag.

Dette skyldes i høj grad, at stemning altid er en første afledt funktion: forandringens retning. Det VC-støttede private marked i 2. kvartal 2022 faldt betydeligt (50 %) fra at nå toppen i 1. kvartal 2022 og 1. kvartal 2021 (begge over 11 mia. USD i et enkelt kvartal). Men den første afledte går glip af, at det stadig er et enormt absolut tal ved historisk sammenligning: $6B+ i et enkelt kvartal.

Det er også, fordi de offentlige aktiemarkeder ofte sætter tonen for sektoren: det er nemt at se op- og nedture (seneste nedture) hver dag og føle den volatilitet visceralt. Og vi ved også, at miljøet for offentlig aktiefinansiering har været meget uvenligt, stort set lukket for børsnoteringer.

For senere virksomheder betyder manglende evne til at udnytte de offentlige aktiemarkeder, at de bliver nødt til at lave endnu en privat runde (og det er klart mange har gjort det i de seneste kvartaler), og deres værdiansættelser skal til en vis grad afspejle de "nye" offentlige markedssammenligninger .

Overraskende nok er denne værdiansættelseskomprimering dog ikke afspejlet i den seneste nedskæring af data: median værdiansættelser før og efter penge for juni 2022, for 2. kvartal 2022 og for 1. halvår 2022 er alle højere end deres respektive periode i noget tidligere år , inklusive 2021, ifølge Pitchbook-data. Jeg formoder, at tyngdekraften trækker værdiansættelser mod jorden vil dukke op i fremtidige datanedskæringer.

Når man går tilbage, er disse data meget klare: Der er stadig masser af kapital derude til at finansiere private biotekselskaber.

Ydermere vil dette sandsynligvis ikke ændre sig dramatisk på kort sigt: Jeg forventer robuste absolutte private finansieringsniveauer i løbet af de næste par kvartaler. Selvom afbrydelsen mellem private og offentlige markeder ikke kan fortsætte for evigt, har den private verden stadig rigelige mængder kapital til rådighed, som skal sættes i gang.

Dette skyldes til dels et strukturelt aspekt af venturekapital, som gør det muligt at arbejde over længere tidsrammer og flere cyklusser. VC fundraising i de sidste par år har været meget stærk, med over 113 milliarder dollars, der blev rejst af VC'er for alle sektorer alene i 2021, et rekordhøjt niveau. Mange bioteknologiske VC-virksomheder har rejst store midler i de sidste par kvartaler. Det er vigtigt, at disse er lukkede investeringsinstrumenter med langsigtede kapitaltilsagn fra LP'er. Det meste af den forpligtede kapital bliver indsat i den indledende investeringsperiode, som normalt er over 4 år. VC'er er nødt til at sætte disse penge i handler og kan ikke sidde på dem som "kontanter" som en hedgefond. Det betyder, at alle disse venturefonde, der er blevet rejst inden for de sidste to år, sandsynligvis vil blive indsat i private bioteknologier i løbet af de næste par år. De fleste fonde kan anvende op til 20 % i offentlige aktier, og jeg formoder, at mange VC'er vil se på værdi-shopping der; men langt de fleste venturekapitalfonde vil stadig blive indsat på de private markeder. Dette repræsenterer en enorm mængde tørt pulver til det VC-støttede bioteknologiske økosystem i løbet af de næste par år.

Sammenfattende kan man sige, at mens stemningen er klart negativ, og enhver bioteknologi bør stramme bæltet og vedtage finanspolitisk disciplinerede budgetter, har de private markeder været bemærkelsesværdigt modstandsdygtige og vil fortsat være robuste med at finansiere innovation fremadrettet: virksomheder med stærk videnskab, ledet af solide teams, vil fortsat blive finansieret. For privat biotek er Chicken Littles desperation endnu ikke berettiget, da himlen ikke falder. Eller i hvert fald ikke helt.

- Coinsmart. Europas bedste Bitcoin og Crypto Exchange.Klik her

- Platoblokkæde. Web3 Metaverse Intelligence. Viden forstærket. Adgang her.

- Kilde: https://lifescivc.com